貯蓄1000万円を早めに作ろう!万が一の場合の資金・金融資産形成の原資に!

そんな悩みを解決します。

1,000万円は多くの人にとって大金です。私自身は若いころ浪費性格だったこともあり、1,000万円貯めたのは比較的遅かったほうでした。

サラリーマンが貯金1000万円を貯めるのはそれほど難しくありませんので、可能であれば30歳までに到達しておきたいところです。

ただし、普通の会社員が1,000万円を貯めるには、それなりに正しいステップを踏んだ計画的な行動が必要です。

この記事では、サラリーマンが最初の大台1,000万円に到達するまでの具体的ステップと、1,000万円貯めることで手にいれた、その後の資産形成に重要な4つのポイントについてお届けします。

この記事でわかること

- 1,000万円を貯めるまでの具体的ステップ

- 1,000万円貯める過程で手に入る、重要な4つのポイント

この記事の内容は、私と同じ会社員の方にとって比較的再現性の高いものだと思っています。あなたの資産形成の第一歩として、ぜひ最後まで見ていってください。

※この記事は特定の銘柄を推奨するものではありません。投資はあくまで自己責任でお願いします。

大前提:貯金1,000万円貯めるために必要なことは?

資産の増加額は簡単な式で表すことができます。

収入-支出+(資産×運用利回り)

つまり資産を増やすには・・・・これがすべてです。

- 収入を増やす

- 支出を下げる

- なるべく多くの資産を

- なるべく高い利回りで運用する

家計のコントロール:収入-支出

投資:資産×運用利回り

こういうことになります。

資産1,000万円を目指すのに特に重要な要素は、支出を下げることです。

収入を増やすには昇給や転職、副業などが必要で簡単ではありません。

運用利回りを上げることは、同時にリスクも高めることになるので、投資初心者に適していません。

それに対し、支出は自分の意思でコントロールができ、やった分だけの結果が確実に得られます。

蓄財初期1,000万円までは、収入-支出の家計部分をコントロールして目指すことが確実で一番の近道です。

そして、収入-支出でできた資金を後述する年利5%程度で適切に投資することで、投資経験も同時に積んできます。

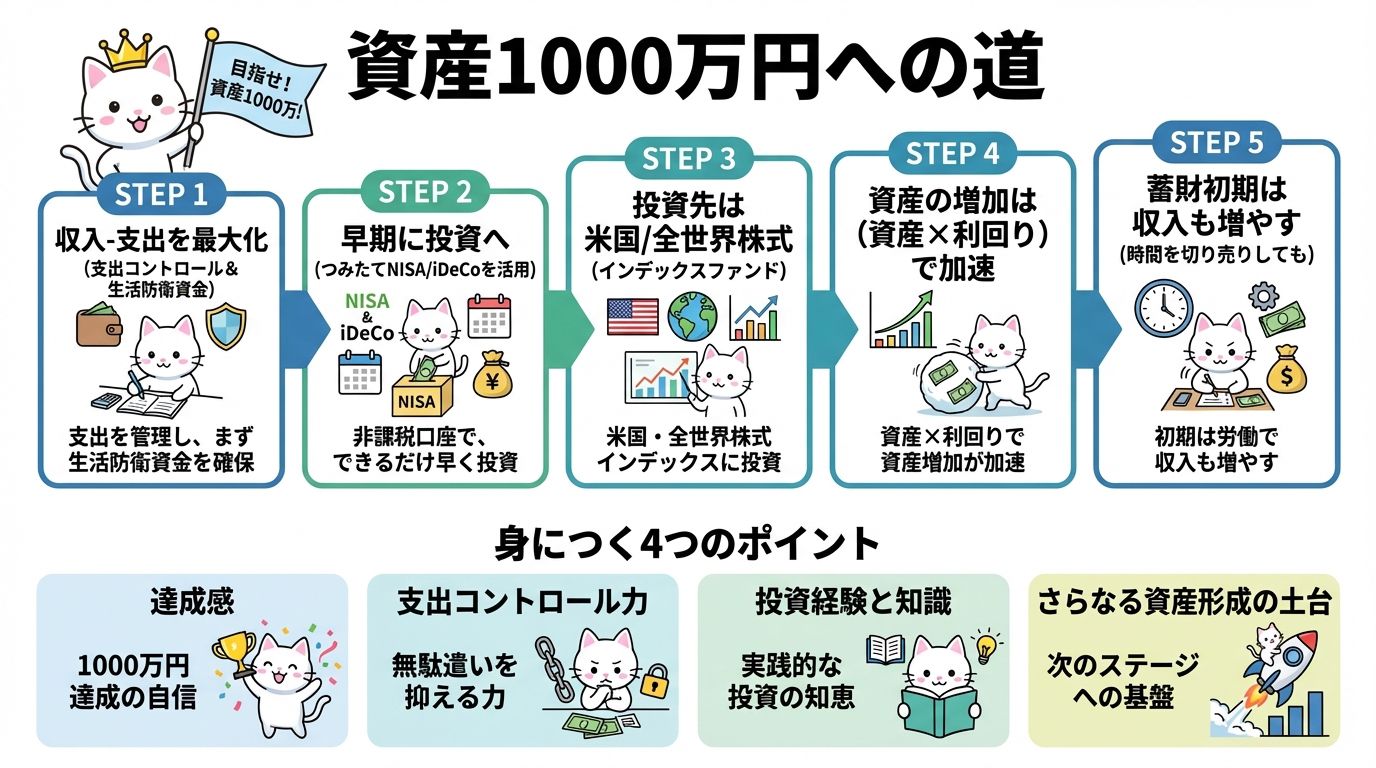

以上のことから、資産1,000万円までの基本的な方針は次のとおりです。

収入-支出を最大化し、できた資金を適切に投資する

- どれだけ投資に回せる金額を増やせるか

- リスクの高い投資で資産を増やすことはしない(できない)

ちなみに私は若い頃の蓄財初期に、個別株の短期売買で資産を増やそうとしましたが、あえなく敗退。多額のお金を失って撤退となりました。

経験を積んできた今ならともかく、投資経験の浅い初心者が、投資で資産を増やすことは無理といっていいと思います。

ある程度の時間は必要ですが、堅実な方法で1,000万円を目指すことを強くおすすめします。

【到達年齢から逆算!】1,000万円貯めるまで何年かかるかをイメージする

「毎月の貯蓄額と、1,000万円までの期間」どちらを重視するかの2択

1,000万円を貯めるまでの毎月の貯蓄額、期間を具体的にイメージしてみましょう。

次の表は毎月の貯蓄額と、1,000万円貯まるまでの期間を表したものです。

| 3年 | 5年 | 10年 | 15年 | |

|---|---|---|---|---|

| 貯金のみ | 278,000円 | 167,000円 | 83,000円 | 56,000円 |

| 貯金+投資(年利5%) | 258,000円 | 147,000円 | 64,000円 | 37,000円 |

見てのとおりですが、1,000万円を貯めるのは大変なことだとわかると思います。蓄財の方法は、期間をとるか毎月の貯蓄額をとるかの2択です。

自分のライフスタイルや生活水準で、どちらが適しているのかを判断しましょう。現在の収入と支出・1000万円到達年齢から逆算して現実的な目標を立てることが大切です。

会社員であれば年2回のボーナス時に多く貯蓄し、毎月の貯蓄額を下げることもできますね。

-

- 期間を長くとれば、毎月の貯蓄額を少なくできる

- 期間を短くとれば、毎月の貯蓄額を多めにする必要がある

時間を味方につけて複利効果を最大限活かす

【年利5%で投資をしながら、10年で1,000万円を目指した場合】

毎月の貯蓄額は6万4,000円

投資による運用益は227万2,000円

【年利5%で投資をしながら、5年で1,000万円を目指した場合】

毎月の貯蓄額は14万7,000円

投資による運用益は117万7,000年

同じ1,000万円までの道程でも、運用益(投資で増えた分)に2倍近い差がつきます。

これが時間を味方につけた、複利の効果です。複利は投資している期間が長くなるほど、雪だるま式に増えていきます。

以上のことから、蓄財と投資はできるだけ若いうちに、早く始めることが重要だとわかります。

1,000万円貯めるための具体的ステップその①:支出コントロール

1,000万円までのゴールイメージができたところで、具体的ステップを説明します。

支出をコントロールし生活防衛資金を作る

前述したとおり、蓄財初期1,000万円までは、支出のコントロールをメインとします。

支出を抑えて収入-支出で資金をつくり、まずは生活防衛資金を確保します。

生活防衛資金

想定外の事態(病気、怪我、失業など)で収入を失った場合を想定し、数ヶ月分の生活費を現金で持つこと

現金で持つ理由は、株や債権などのリスク資産は価格変動があり、元本を失う可能性があるからです。生活防衛資金が何ヶ月分必要かは、個人の事情によって変わります。

(会社員、個人事業主、独身、子持ち、共働き)

私の場合は正社員+副業ということもあり、収入を失うリスクは低め。3ヶ月分で十分と考えています。

支出のコントロールは次の2ステップでおこないます。

STEP1.家計を把握する

支出のコントロールは、家計を把握しないことには始まりません。何にいくら使ったかを知らないと、改善ポイントがわからないからです。

私自身そうでしたが、家計を把握していなかったことで一番最悪なのが、使途不明金があることです。何にお金を使ったか知らない、覚えていないではお金は貯まりませんよね。

家計の把握には、家計簿アプリを使うのが一番です。

クレジットカード、銀行口座に加えて、証券口座、各種ポイントまでアプリと連携しておけば、自動的に毎月の支出を見える化してくれます。

私が使っているのは家計簿アプリ利用者数No.1、実績と信頼のあるマネーフォワードME。無料版と有料版がありますが、簡単な家計簿を作るだけなら無料版でも十分です。

STEP2.固定費、変動費を分けて削減する

家計の把握ができたら、支出の削減をおこなっていきます。

削減は、固定費と変動費に分けておこないましょう。

固定費

優先的に削減すべき支出です。基本的に、低ければ低いほどいいです。

理由は3つ。

- 家計にしめる割合が大きい

- 生活の満足度に影響しない

- 一度落としてしまえば、ずっと低い状態を保てる

以下は代表的な固定費です。

- 住居費(家賃、住宅ローン)

- 水道光熱費

- 通信費(携帯料金、Wi-Fi料金)

- 保険

- 車の維持費

住宅や車の購入は蓄財面で不利になりますが、ライフスタイルや価値観によって必要性も変わってくると思います。

何にお金をかけて何にかけないかは、あなたの価値観にそってメリハリをつければいいと思います。

変動費

固定費と比べて、優先順位は下げてもいい支出です。変動費は食費・娯楽費、自己投資など、生活の満足度や自己実現に直結する支出です。過剰な節約は、生活と心を貧しくしてしまいます。

優先して削減すべき変動費は

- 得るもののない無駄な出費

- 習慣化していて惰性で消費しているもの

このあたりでしょうか。

具体的には

- つき合いで参加している会社の飲み会

- 毎日コンビニや、カフェで購入しているコーヒー

などです。

それを止めたところで満足感に変化のない支出を見直し、無駄な変動費を削減していきましょう。

1,000万円貯めるための具体的ステップその②:非課税口座と・・・残業?!

非課税口座を利用して投資を始める

つみたてNISAやiDeCoの非課税口座を利用する

家計をコントロールし生活防衛資金を確保したら、それ以上のお金は投資に回しましょう。

最初の投資は「つみたてNISA」「iDeCo」の利用を優先します。

通常、株式の運用益(譲渡益、配当益)には20%の税金が課税されます。つみたてNISAとiDeCoは、長期積立投資が前提の制度であり、これが非課税になります。

例)株式で50万円の利益が発生した場合、20%の10万円が税金として徴収

つみたてNISA

- 年間40万円が上限、非課税期間最長20年で800万円分まで

iDeCo

- サラリーマンの場合1〜2万円/月

- 個人事情主の場合最大6.8万円/月

- 60歳までの拠出額が非課税

米国もしくは全世界株式に連動するインデックスファンドに投資する

購入する投資商品は以下が適切だと思います。

- 米国株式全体や、S&P500に連動するインデックスファンド

- 全世界株式に連動するインデックスファンド

米国株式は年平均7%程度の成長を続けていて、今後も成長することが期待できる市場です。長期投資が前提であれば、高い確率で利益をだすことのできる投資先といえます。

非課税のメリットを最大限活かすために、元本保証型の商品(保険、定期預金)や、利回りの低い債権等は不要だと考えます。

どうしても持ちたい場合は、特定口座で持つようにしましょう。

具体的な投資商品と、購入できる主なネット証券は次のとおりです。

| 楽天全米株式 | 楽天全世界株式 | SBI V 全米株式 | SBI V S&P500 | SBI V 全世界株式 | eMXIS slim米国株式 | eMXIS slim全世界株式(オールカントリー) | |

|---|---|---|---|---|---|---|---|

| 楽天証券 | ○ | ○ | ○ | ○ | |||

| SBI証券 | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| マネックス証券 | ○ | ○ | ○ | ○ | ○ |

非課税枠分で投資をし、さらに余力のある場合は、特定口座で追加投資をします。

つみたてNISA、iDeCoで購入した投資商品と同じものを追加購入してもいいですし、特定口座であればETFの購入もアリです。

ETFの場合でも米国株式やS&P500に連動するVTIやVOO、全世界株式に連動するVTなどが有力な投資商品になります。

蓄財初期は時間の切り売りをしてでも収入を増やす

ここまで支出をコントロールし、収入-支出でできた資金を投資に回すことで資産1,000万円を目指す道程を説明してきました。

蓄財をさらに加速させるには、支出のコントロール以外に収入アップが効果的なのは前述したとおりです。

この章では、蓄財初期の収入アップについて私の実感を込めてお伝えします。

蓄財初期は時間の切り売りをしてでも収入を増やしたほうがよい

これが私の実感です。

具体的には会社員の残業です。残業は本来、時間単価の悪い収入です。

できることなら副業で事業所得を得て、時間単価を上げることが好ましいですが、2つ問題があります。

- 成功するかどうか分からない

- 収入が安定するまでに時間がかかる

それに対し、会社員の残業は確実に収入アップになります。もちろん、やることがないのにダラダラと時間をつぶすような残業はダメですが。

時間を味方につけた複利の効果を最大化するには、早い段階でできるだけ多くのお金を投資に回すことが重要です。

若いうちは、時間を切り売ってでも収入をアップさせる価値があると思います。

副業などで効率的な収入アップを目指すのは、その後からでも遅くはありませんから。

1,000万円貯めることで得られる重要な4つのポイント

1,000万円を貯める過程で、重要な4つのことを手に入れることができます。

- 1,000万円の資産を貯められたという達成感

- 支出をコントロールする力

- 投資の経験と知識

- さらなる資産形成のための土台

1,000万円の資産を貯められたという達成感

1,000万円の資産を作れた達成感が、さらなる資産形成のモチベーションになります。

支出をコントロールする力

資産形成でもっとも重要な支出をコントロールする力を身につければ、この先収入が上がってもいたずらに支出を上げることがなくなります。

1,000万円を貯める過程で、何が必要で何が必要でないかの価値観が明確になっているはずなので当然ですよね。

投資の経験と知識

リスク資産に投資した経験と知識が身につきます。

これまで貯金しかしてこなかった人にとって、日々価格が変動するリスク資産は新鮮なものだと思います。

時には数十%も価格が変動する投資商品には、経験をもって慣れるしかありません。

さらなる資産形成のための土台

作り上げた1,000万円の資産は、さらなる資産形成の土台(種銭)になります。

投資の世界は割合で資産が増えていきます。

100万円の5%は5万円ですが、1000万円の5%は50万円です。

種銭が大きいほど、利益が膨れ上がります。

1,000万円以上になると、資産の増える速度が加速するのを実感できるようになりますよ。

まとめ:なるべく早い年齢で1,000万円を貯金して蓄財習慣を身につけよう!

資産1,000万円を貯めるまでの具体的ステップと、その過程で身につく4つのポイントについてお伝えしてきました。

- 資産の増加は収入-支出+(資産×利回り)で決まる

- 家計で収入-支出を最大化し、できるだけ多くの資金をできるだけ早く投資に回す

- 蓄財初期は、支出のコントロールをメインにして生活防衛資金の確保を最優先に行動する。

- つみたてNISA、iDeCoの非課税口座を活用し、米国株式や全世界株式インデックスファンドに投資をする。

- 蓄財初期は、時間を切り売りしてでも収入を増やす

1,000万円貯める過程で身につく4つのポイントは

- 1,000万円の資産を作れたという達成感

- 支出をコントロールする力

- 投資の経験と知識

- さらなる資産形成のための土台

以上、この記事があなたの役に立つようであればうれしく思います。最後まで見ていただき、ありがとうございました。