老後の心配より今を楽しむ!先のこと考えても無駄無駄!日本人は老後を心配しすぎ!⇒本心からそう思ってる?

あなたもこんな悩みを持つサラリーマンのひとりではないですか?

2000万円問題や老後破産の話など、将来の不安を煽るようなニュースばかりが目に付き、自分の老後に安心感を持てない人も多いのではないですか?

テレビニュースなどは過剰に不安を煽り過ぎですが、今の30代40代が普通のサラリーマン生活を続けているだけでは、少なくとも金銭的に豊かな老後を迎えるのがむずかしいのはその通りだと思います。

私たちの老後はこのままじゃヤバいです。気付いたら早めに行動し、対策をとり始めることが大事です。

「日本人は老後の心配しすぎじゃないか?なんとかなるよ」

「先のこと考えても無駄!老後はまだ先だし、なるようにしかならないよ」

「老後の心配より今を楽しむ」

↑こういう発言をネットで見かけたことがあるかもしれませんが、信じてはいけません。

実はこういう事を言ってる人こそが、深層心理では逆に老後を不安視しているんですよ。楽観的な思考を口にすることで、必死に自分の中の不安を押し殺そうとしている。

これを心理学では「心理的防衛機制」と言います。人は自分の心を守るために無意識下で、このような心理的メカニズムが働いているんです。 本当に老後を何とも思っていない人は、わざわざネットでこんな発言しないんですね。

その証拠に、こういう発言をする人に「なぜ老後が大丈夫と思うんですか?なんかそういうデータとかあるんですか?」と質問すると、ほぼ返信は返ってきません笑

実際は数字とデータなんて集めてないんですよ。老後について考えると不快な気分になるので考えないようにして、楽観的な事を叫んで気を紛らわしているだけです。

典型的な「逃避」「思考停止」です。

大切なことは思考停止することではなく、老後の現実を客観的に把握・推測し、過度な楽観も過度な心配もせずに現実的な行動を淡々と実行しつつ、常に社会の変化を計算に加味して軌道修正していくことです。

この記事ではサラリーマンが豊かな老後生活を迎えるのがむずかしい理由と、ではどうすればいいのかについてお伝えしていきます。

この記事でわかること

- サラリーマンが金銭的に豊かな老後を迎えるのがむずかしい理由

- 現状を改善するために今からできる対策

この記事を読み終えると、豊かな老後を迎えるための具体的行動を起こすきっかけになるはずです。

ぜひ最後まで見ていってください。

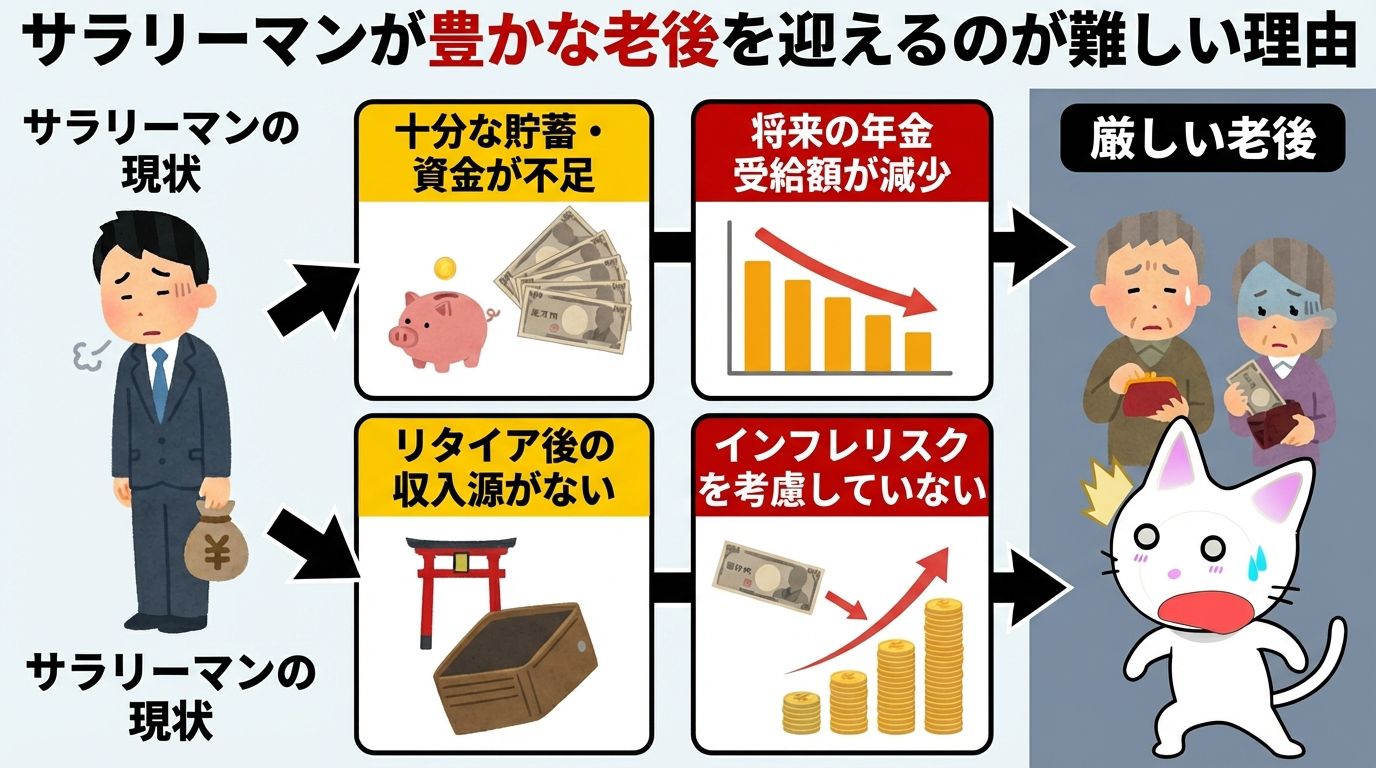

サラリーマンが豊かな老後を迎えるのがむずかしい理由

主に4つの理由があると思っています。

- 十分な貯蓄・老後資金を貯めるだけの収入が得られない

- リタイア後の収入源が何もない

- 将来の年金受給額が減るかもしれない

- インフレリスクを考慮していない

1.十分な貯蓄・老後資金を貯めるだけの収入が得られない

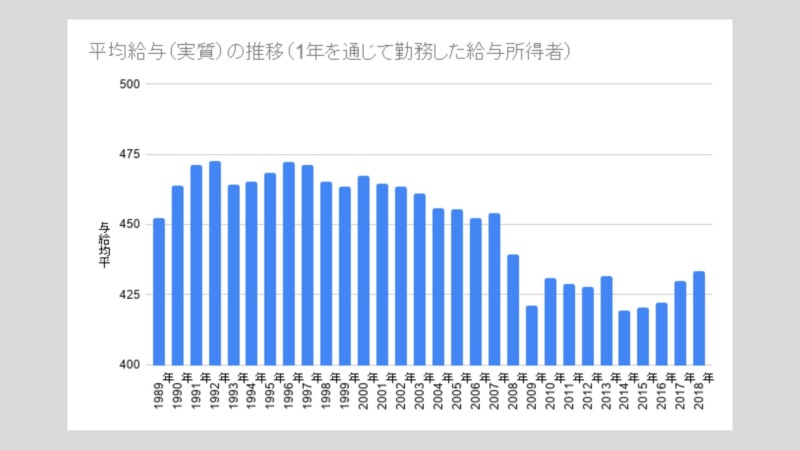

国税庁の発表している民間給与実態統計調査を見ても分かるとおり、給与所得者の平均給与は全くといっていいほど上がっていません。

令和元年で見てみると平均給与が436万円です。

実際はここから税金や社会保障料が引かれるので手取り収入は350万円前後になるかと思います。

それに対して支出はというと、総務省の発表している家計調査報告書による二人以上世帯の1カ月平均支出は25万円程なので年間支出は300万円程度。

あくまで平均なので全ての家庭に当てはまるわけではないですが、旦那さんが会社員、奥さんが専業主婦の家庭のケースで見ると年間50万円程度しかお金が残らない計算になります。

実感としてはどうでしょう?

十分な老後資金を貯めるのには心もとない金額ですよね。

しかも今後の30代40代のサラリーマンはこのまま会社勤めを続けても、給与が右肩上がりになる可能性はかなり低いです。

理由は2つあります。

- これまでの昭和型サラリーマンモデルがすでに崩壊している

- 超高齢化社会・年金制度維持・増大する医療費を支えるために税金や社会保障料は増え続ける

これまでの昭和型サラリーマンモデルがすでに崩壊している

昭和型サラリーマンモデルとは次の4つです。

- 定期昇給

- 年功序列

- 終身雇用

- 退職金

親世代であれば年齢とともに自動的に給与が上がっていき、終身雇用でリタイアまで雇用が安泰、最後は多額の退職金を受け取って悠々自適な老後生活。

これがゴールデンルートでした。

しかし現代においてはこのモデルは崩壊しています。

給与体系と年功序列は成果主義に変わってきていますし、経団連やトヨタの会長がはっきりと終身雇用の維持はむずかしいともいっています。

私の務めている会社も成果報酬制を取り入れています。評価次第では給与の減額もあるのでキビシイですよ。

頼みの綱の退職金も年々減り続けているのが実情です。

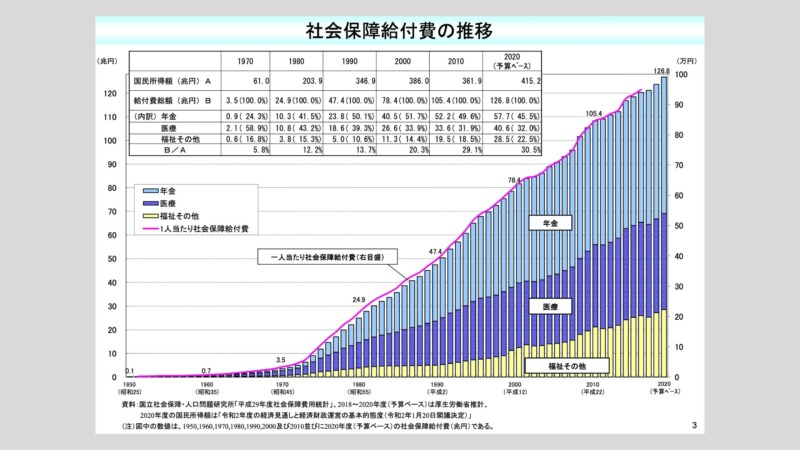

超高齢化社会・年金制度維持・増大する医療費を支えるために税金や社会保障料は増え続ける

日本の社会保障給付費は増加の一途をたどっています。

この財源をどこから賄っているかといえば、我々から徴収する税金や社会保障料です。

今後も税金や社会保障料が上がり続けるのは確実です。

まあ、どこかで現役世代が耐えられなくなって、大規模な社会保障切り捨てとかが行われるのでしょうけど、それで負担が減るという流れにはまずならないと思います(せいぜい据え置き)。

給与は増えていかないのに税金や社会保障料は増えていく。

つまり手取り収入は増えていかないということです。額面は増えてるのに使えるお金が増えてる気がしないのは社会保障費の影響もあるでしょう。

2.リタイア後の収入源が何もない

会社一本で普通にサラリーマン人生を送った場合の最大のリスクは自分が働くこと以外で収入を得る手段がないことです。

60歳を迎え会社を退職した瞬間に収入が0です。

もしこの時点で十分な老後資金を準備できていなければ、再雇用で65歳まで働き、それ以降も継続的に何らの職につき70歳80歳まで働き続ける必要があります。

みなさんはそんなに働きたいですか?

私はムリです。

働きたくないです。

「自分は働けるうちはずっと働きたい。」

今はそう思っている人も30年後40年後に同じことを思ってられますかね?

人は年齢と共に身体も精神も衰えていくものです。

もう1つ重要な点があります。

サラリーマンとして働き、作り上げてきた成果に資産性がないことです。

あなたが会社で作り上げてきたシステムや文書、特許、人脈といった目で見える成果物は全て会社に帰属します。

退職しても成果物の権利が自分と一緒についてきてくれることはありません。

(経験といった目に見えない資産は自分に残ります)

3.将来の年金受給額が減るかもしれない

日本の年金システムは、今のリタイア世代を現役世代が支える仕組みです。

あなたが払っている国民年金・厚生年金保険料は今のリタイア世代に対する年金受給の財源になっています。

同じようにあなたがリタイア世代になった時には、その時の現役世代が年金の元手を収めてくれることになります。

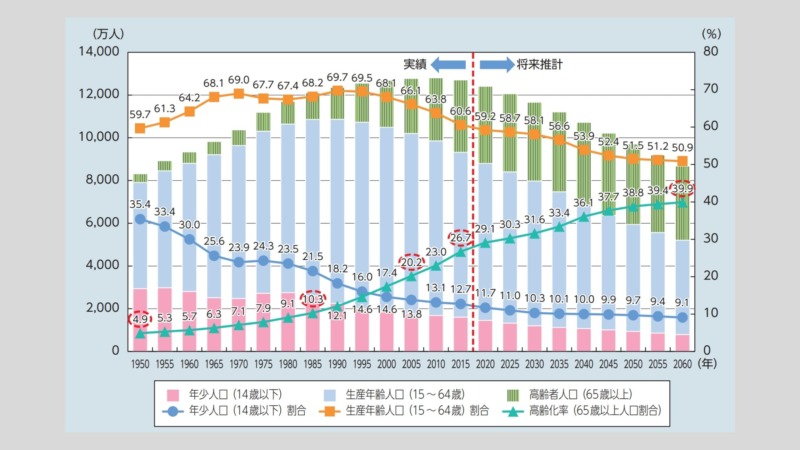

1950年にはリタイア層の1人あたりを支える現役層は12.1人だったのに対し、2060年には1.3人になると想定されているそうです。

年金システムそのものがなくなることはないと思いますが制度変更(受給額減や受給開始年齢の引き上げ)は十分あり得ると思います。

仮に今のまま年金システムが維持されたとして受け取れる金額はおおよそ次のようになります。

- 夫が会社員で妻が専業主婦の場合 22万円/月程度

- 共働きの場合 30万円/程度

どうでしょうか?

生活するだけなら十分そうですが、豊かな老後生活をおくるには心もとない金額かなと思います。

4.インフレリスクを考慮していない

長いことデフレ下にあった日本ではインフレに対する意識が低いです。

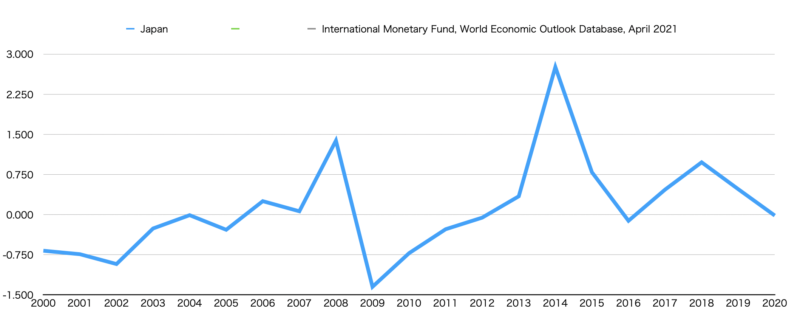

しかし日銀の定めている目標インフレ率は2%であり、今後長期的にはインフレは進むとみておいた方が安パイです。

実際、2000年以降日本のインフレ率はおおむね1%以下で推移しつつも緩やかに上昇傾向にあるようにも見えます。

(出典:IMF World Economic Outlook Databases)

インフレがどれほどのリスクになるかというと、年率2%でインフレが進行したと仮定した場合、36年で現金価値が半分になるほどのリスクです。

今現在の現金価値で年金受給額を30万円/月を考えた場合、36年後には15万円/月の価値になってしまうということです。

実際には年金受給額は物価上昇率の変動に伴って毎年調整されます。

しかし将来的にはマクロ経済スライドが適用される場面が増えてくることも想定しておいたほうが安全です。

サラリーマンの老後資金が悲惨なのは国からもメッセージがでている

増大する社会保障費と、少子高齢化社会に向かう日本において国の財政はますます厳しくなることは確実です。

実は多くの人は気付いていないだけで、国からは「あなたの老後は保証できません。自分のことは自分で何とかしてください。」という具体的なメッセージがでています。

それがNISAや積立NISA、iDeCo、企業型DCといった投資の非課税制度です。

NISAや積立NISAはフルで活用すればそれぞれ800万円と600万円。iDeCoは業種によって違いますがサラリーマンであれば年間14.4万円〜24万円

これだけの金額の譲渡益、配当益に本来かかる20.315%の税金が0になります。

国がこれだけの財源を放棄してまで国民に投資を勧める理由とは。。。

そういうことですね。

サラリーマンが豊かな老後を迎えるために今からできる対策

ある程度余裕のある老後・リタイア生活をおくりたいなら、今この瞬間からできる手を打つことが大事です。

そのためには

- サラリーマンとしての給与収入以外の収入源をつくる

- 投資によって資産運用し、お金がお金を稼ぐ仕組みをつくる

この2つを実践することです。

具体的には次の2つから始めてみるのがよいかと思います。

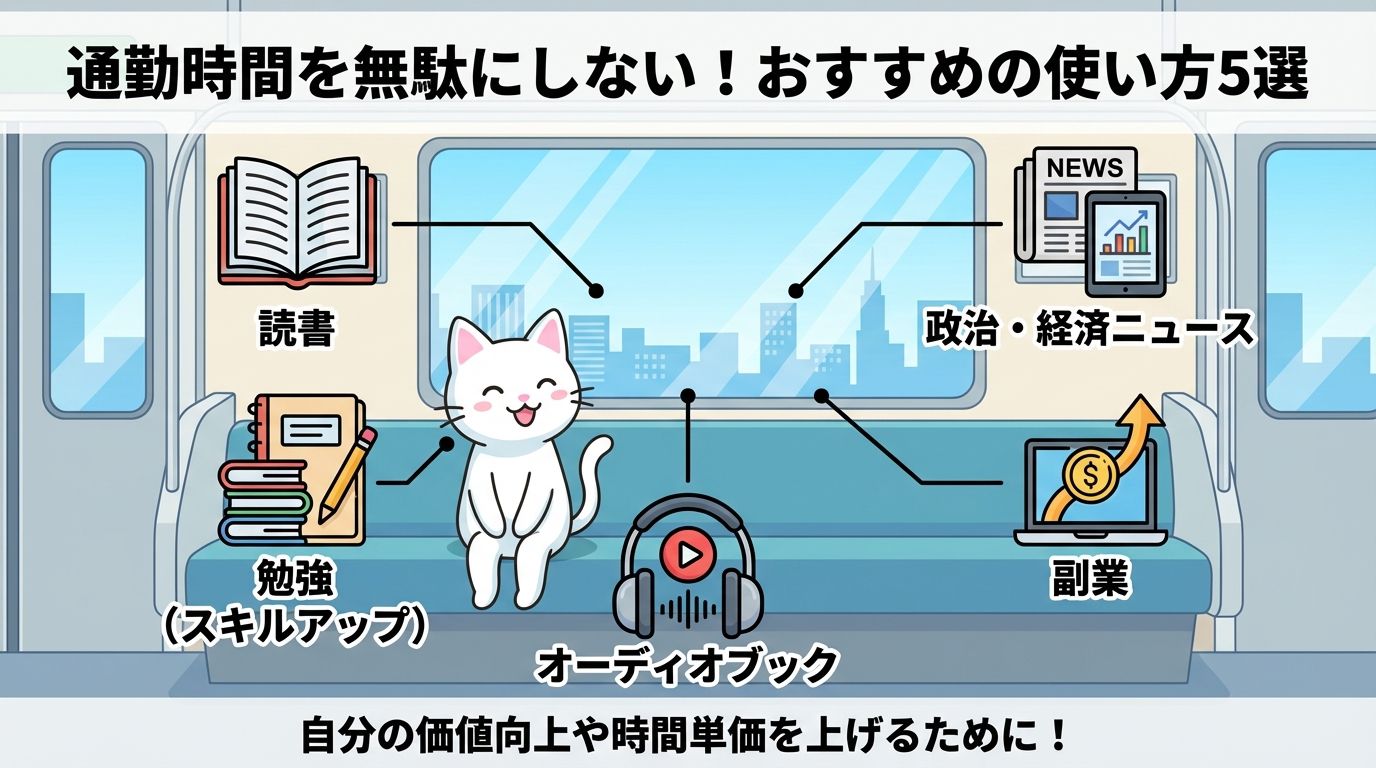

- 副業を始める

- NISAやiDeCo、企業型DCなどの非課税制度をフル活用し株式や債券、ファンドに運用する

1.副業を始める

今はインターネットを活用して副収入を得るための方法がいくらでもあります。

クラウドソーシングを利用して自分の得意分野や興味のあることをスキルとして商材化する方法や、文章を書くことが得意ならブログやアフィリエイトで広告収入を得る、これから新たなスキルを身に付けるなら動画編集などが比較的参入しやすい分野です。

- 普段より1時間早く起きて副業する

- 生産性の低い残業をやめて家に帰って副業する

やる気になれば誰でも副業で月5万円位は稼げます。

しかも副業で手に入れたスキルや成果物は自分の資産になるので、会社を退職後もお金を稼ぐためのシステムが残ります。

私も毎朝2時間くらい副業に時間をあてています。朝は頭が冴えてけっこうはかどりますよ。

2.NISAやiDeCo、企業型DCなどの非課税制度をフル活用し株式や債券、ファンドに投資する

自分が今使える非課税制度の限度枠最大まで投資することから始めます。

投資で得た配当収入を再投資する複利運用を行えば長期的には雪だるま式に資産が増えていきます。

株式運用は特にインフレに対しても強い資産運用なので、将来のインフレリスク対策としても有効です。

まとめ:サラリーマンの老後資金を楽観視してはいけない!

いかがでしたか?

サラリーマンが今のままの生活を続けても豊かな老後生活を迎えるのはむずかしい理由についてお伝えしてきました。

- 十分な貯蓄・老後資金を貯めるだけの収入が得られない

- リタイア後の収入源が何もない

- 将来の年金受給額が減るかもしれない

- インフレリスクを考慮していない

私たちが60歳70歳になった時、世の中がどうなっているかは誰にもわかりません。

今の実情だけを考慮してみると残念なことにサラリーマンが豊かな老後を迎えられる可能性は低いとしか言いようがないのが事実です。

過度に心配する必要はありませんが、到底楽観できる状況では無い事がよく理解できたと思います。

しかしその事実を分かっていれば行動することで対策することはできます。

そのために

- 副業を始める

- NISAやiDeCo、企業型DCなどの非課税制度をフル活用し株式や債券、ファンドに運用する

からまずは始めるとが、将来に対する対策になります。

私自身この2つを行動に移したことで確実に老後に対する不安を小さくすることができました。行動しないことには現状から1mmの変化も起きません。

最初は勇気がいると思いますが、行動し始めれば自然と物事は前進し始めます。

この記事があなたの役に立っていればうれしく思います。