つまずくぞ!セミリタイアで失敗しないために|リスクと対処法を解説

会社員を辞めてせっかくセミリタイアを達成したのに様々な理由で元の生活に戻ってしまう、いわゆるセミリタイアを失敗するケースがあります。

なぜセミリタイアに失敗してしまうんだろう?

私も数年後に会社員を辞めてセミリタイアすることを目指していますから、失敗するリスクをよく理解し事前に対策を打っておく必要がありそうだと思いました。

そのために本記事では以下の3つのポイントについて解説をしていきます。

この記事でわかること

- セミリタイアに失敗するリスクとは何なのか?

- リスクを最小化するにはどうすればいいのか?

- 最大のリスク資金不足に陥らないための方法

この記事を読み終えると、せっかく達成したセミリタイアが失敗してしまうリスクを可能な限り小さくするために、今から何を準備すればいいのかがわかります。

ぜひ最後まで見ていってください。

40代からのセミリタイアに失敗した場合の末路。後悔してももう戻れないので準備が重要!

セミリタイアは、年齢問わず増加傾向にある印象です。

その背景にはインターネットの普及により従来よりも効率的に収入を得る手段が増えたことがあると思います。

小さく働きながら株式など資産からの利子・配当収入と合わせて、生活資金を得るセミリタイアがやりやすくなったからでしょうね。

ただし・・・

こういった収入は誰しもが安定して得られるわけではありません。

当初の計画よりも収入が少ない場合には生活費との収支がマイナスになり生活が困窮してしまいます。

この時に年齢が若ければ、最悪もう一度就職して会社員に戻ることもできるでしょうが、40代50代ともなると一般的な企業への再就職は厳しいのが実状です。

40代50代からのセミリタイアに失敗するということは、再就職できないリスクがあることを念頭においておく必要があります。

スモールビジネスで得るお金をリタイア後の収入の一部とするのであれば、会社員時代から副業などでビジネスの芽を育てておくなどの事前準備が必要不可欠です。

何事もいきなりうまくいく人などそうそういるものではないですから。

セミリタイアで失敗する3つの原因。「資金ショート」「孤独」「無気力・つまらない」

年齢的なリスク以外については次のようなものが考えられます。

- 資金不足

- 対人関係の希薄

- 生きがいの欠如

1.資金不足

実際にセミリタイアに失敗した人たちの事例をインターネットで調べてみるとやはり資金不足によるものが多いことがわかります。

リタイア時点では想定していなかった(できなかった)リスクによって資金が枯渇し最終的にセミリタイア失敗という結果にいたるようです。

A. インフレリスク

長いことデフレ下にあった日本では実感が薄いかもです。

私も含めてバブル期以降に購買層になった年齢の人には、インフレで現金の価値が下がっていく(モノの値段が上がっていく)というのはいまいちピンとこないのが正直なところです。

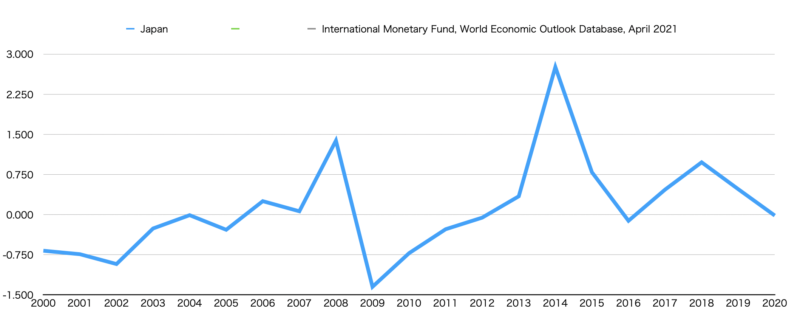

実際2000年以降日本のインフレ率は概ね1%以下で推移していて2009年には逆に1.5%のマイナスなどという年もあるくらいです。

(出典:IMF World Economic Outlook Databases)

しかし日銀の定めている目標インフレ率は2%です。昨今は2~4%になることもあり、今後長期的にはインフレは進むとみておいた方が安パイでしょうね。

インフレがセミリタイア後にどれほどのリスクになるかというと。

年率2%でインフレが進行したと仮定した場合36年で現金価値が半分になるほどのリスクです。

今現在の1000万円が36年後には500万円分の価値になっているということです。

これってヤバくないですか?

36年という期間は一見長いようにも思えますが50歳でセミリタイアして86歳です。比較的現実味がある話しです。

B. 将来の負担が予測できない支出

老後の生活費・想定外の長生き・子供の養育費・災害への備え・潜在的な医療費負担などのことです。

私には子供がいないので子供の養育費は考える必要はありませんが、両親が負担した養育費のことを考えると確かに想定以上の出費になっていたんだろうと想像します。

私は私立高校から理系の私立大に進学して一人暮らしをしていたので、両親が想定していた養育費を大幅に上回っていたと思われます。

両親にとってはまさに予測できない支出だったはずです。

想定外の長生きにも十分な警戒が必要です。

医療の発達により人生100年時代は現実になりつつありますし、長く生きれば生きるほど生活費も医療費もどんどん増えていきますからね。

齢をとれば自分自身を人的資本として収入を得ることもむずかしくなっていきますから、想定外の長生きは間違いなくリスクといっていいでしょう。

長生きもホドホドにってことですね。

2.対人関係の希薄化による「孤独」

セミリタイアで務めていた会社を辞めると社会との関わりがなくなるといわれます。

確かに家族や日常的に付き合いのある親しい友人などを除くと、人生の大半は会社を通じて社会とつながっていると思います。

短期的であれば、わずらわしい人間関係から離れた開放感を感じると思いますけど。

セミリタイアの目的の1つが人間関係の悩みにあることも多いですからね。

しかし長期的に見れば人や社会との関わりがなくなることで孤独感や疎外感を感じ、精神的面での影響が大きくなることが実際にあるようです。

やはり適度に社会とのつながりを維持するのが、セミリタイアを失敗しないために必要なことだということですね。

対策として、会社に変わる新しいコミニュティを構築することがよいと思います。

住む地域のイベント等に参加するリアルなものでもいいですし、共通の考えや目的を持った人が集まるオンラインコミュニティに参加するでもいいと思います。

セミリタイア後であれば住む地域を限定されなくなるのでオンラインがよいかもしれませんね。

私も面倒な人付き合いが苦手なんで、対人関係はちょっと不安です。

3.生きがいの欠如・無気力化「つまらない」「やることがない」

リタイア後にやりたいこと、趣味、生きがいを失い、自堕落な生活を続けることで精神面の影響が大きくなるリスクです。

リタイアの目的をはっきりさせず、ただ働くのが嫌だからといった理由でリタイアした人に多い傾向があるようですね。

対策としてはやはり何を目的として自分はセミリタイアしたいのかを明確にすることだと思います。

目標のない人生ほどつまらないものはないですから。

私は今進めている副業を小さなビジネスに育てて、世の中にほんの少しの価値を提供しながら、のんびり海外ロングステイすることを目標としています。

やりたいことや生きがいを持っていない人はバケットリストを作ってみることをオススメします。

自分自身と対話するいい機会になると思いますよ。

作り方は以下記事で詳しく説明しています。

よろしかったらぜひ参考にしてみてください。

セミリタイアを失敗させないために今からできること

セミリタイアにはいくつかの失敗リスクがあることがわかりました。

中でもやはり資金不足は致命傷になるリスクだと感じています。

リスクを可能な限り小さくするために、今できることを着実に実行する以外に手はなさそうです。

この考え方は4%ルールで試算されるリタイア後試算の考え方と一致しています。

4%ルールについては以下記事で詳しく説明しているのでぜひ参考にしてみてください。ここで述べられているのはふたつの重要なことを実践しましょうということです。

1.投資を始める

銀行の口座預金だけで資産運用をしている人は早く投資を始めましょう。

今の大手メガバンク普通預金口座の年利は0.001%。1000万円を1年間預け入れて利子100円です。

何の冗談かと思いますよね?

例えば・・・。

日本のインフレ率を年間2%で想定した場合、銀行に預けているだけの現金はその価値を年1.999%ずつ失っていくことになります。

これは多くの人が勘違いしているし以前の私もそうでした。現金は投資と違い元本が保証されているから安心だという間違った思い込みです。

確かに現金は額面の変動がないので1000円は1000円ですが、1000円の持つ価値は変動しています。

インフレ率2%で推移した場合、36年後には500円の価値になっています。

銀行預金や現金で資産を持つことは、インフレに対して多大なリスクを持つことなんです。

インフレリスクに対応するには、少なくともインフレ率以上の金利で資金を運用しないといけません。

かつ前述したインフレ調整後で7%前後の年利運用となると、アメリカのS&P500に連動したインデックスファンド等の優良ファンドが最有力投資先になると思います。

投資は早く始めるほど効果を発揮します。

もしあなたがセミリタイアを目指しているにもかかわらず投資をしていないのであれば、今すぐに証券口座を開設して投資を始めましょう。

セミリタイアを失敗させないためには絶対必要条件です。

証券口座は二大ネット証券の楽天証券、SBI証券が断然おすすめです。

取扱銘柄数、各種手数料、優良銘柄、ポイントのたまりやすさと、効率的に資産運用するための仕組みがしっかりしています。

間違っても窓口対応する大手の証券会社には近づかないようにしてくださいね。

法外な手数料とゴミファンドを買わされて骨の髄までしゃぶり取られますよ!

2.支出を最適化する

資産額の4%以内の支出で生活するためには

- 資産額を増やす

- 支出を減らす

この二通りしかありません。

- 4%が最適かという点においては日本とアメリカのインフレ率の違い等を考慮して解釈を変更してもいいとは思います。

資産額を増やすのは一苦労です。

仮に200万円増やしてもその4%は8万円。年間で支出できる金額が8万円増えるだけです。

それよりも支出を減らす方が簡単です。

毎月の家計を管理し、生活の満足度につながっていないようなどうでもいい出費を見直すことで月数万円程度の支出削減は全然可能だと思います。

特に毎月一定額が支出される通信費、住宅費、保険等の固定費は額も大きいので見直すと効果大です。

まとめ:リスクを知ってセミリタイアの失敗を防ごう

いかがでしたか?

この記事ではセミリタイアに失敗してしまうリスクと、それに対する対処法として次の3つのポイントで解説をしてきました。

- セミリタイアに失敗するリスクとは何なのか?

- リスクを最小化するにはどうすればいいのか?

- 最大のリスク資金不足に陥らないための方法

会社員としての生活から開放されて自由を手に入れたはずなのに、失敗という結果に終わってしまうのはとても辛いことです。

自由で充実したリタイア生活を送るためには事前にしっかりとした知識と準備が必要です。

私自身、数年後に目指したセミリタイアを失敗のない充実した生活にするためにもまだまだ勉強し、同じ目標を持つみなさんに培った知識をシェアしていきます。

行動しなければ1mmも現状からの変化はありません。

これからの人生を変えるためにも勇気を持って行動していきましょう。

この記事の内容があなたの役に立つようであればうれしく思います。

最後まで読んでいただきありがとうございました。