セミリタイアにはいくら必要か?計算方法まとめ!【4%ルールで実践】

-

- セミリタイアするのに必要な資産はいくらくらい?

- 5000万円や1億円などとも聞くけど、とても現実味がない。

- 普通の人でセミリタイアを目指している人はどれくらいの資産で達成しようとしている?

5000万円や1億円はあながち間違ってはいませんが、どういったリタイアの仕方をするかによって必要な資産額は変わってきます。

世の中には2000万円の資産でリタイアしている人も実際いますからね。

リタイアに必要な資産額を見積もる方法は何通りもありますが、この記事ではリタイアを目指す人達の間でポピュラーな4%ルールを使用した方法を紹介します。

私もこの4%ルールにもとづきつつ自分なりの解釈を加えることで、セミリタイアのゴールをイメージしています。

また資産額以上にセミリタイアに重要な要素【貯蓄率】についても紹介します。

この記事でわかること

ぜひ最後まで見ていってください。

早期リタイアには50歳時点で5000万円必要。目指しやすいのはセミリタイアだ!

早期リタイアに必要な資金をものすごく単純に計算した場合、次の式になります。

年間の支出×寿命までの残年数

年間の支出と寿命までの残年数を仮定するのに次の数値を使います。

- 総務省の発表している家計調査報告書による二人以上世帯の1ヶ月平均支出は25万円程度

- 厚労省の発表している男女の平均寿命が84歳

この条件で早期リタイアに必要な資産額を計算してみますね。

【仮に50歳で早期リタイアしたとすると】

84歳までに必要な総額は1億200万円です。

1億200万円=(25万円×12カ月×34年)

【65歳から公的年金を受け取ることを考慮すると】

夫が会社員で妻が専業主婦の場合、月の平均受給額は22万円程度なので

年金受給額は5016万円になります。

5016万円=(22万円×12カ月×19年)

つまり50歳からの早期リタイアを考えた場合5184万円必要ということになります。

5184万円=(1億200万円-5016万円)

どうでしょう?

もちろんこの試算は全て平均値ベースなので生活スタイル、住宅ローン残債、夫婦の働き方、支払っている年金額等によって大きく変わります。

ただ早期リタイアには5000万円や1億円が必要という話しはあながち間違ってはなさそうです。

50歳時点で5000万円から1億円。。。

う〜ん。。。かなりハードルが高いですよね。

もう一つこの試算には重要なポイントがあって、収入が年金以外は0円であることを前提にしていることです。

自分の貯蓄を切り崩しながら支出していくことになります。

どうでしょう?少なくとも私は日に日に資産額が減っていくことは精神衛生上耐えられそうにありません。

こういった早期リタイアの問題を解決するには、働きながらリタイアするセミリタイアが有効な手段です。

セミリタイアとは

貯金の取り崩しや資産からの利子•配当収入をベースとしつつも、会社を退職後にスモールビジネスを立ち上げたり、会社員時代から始めていた副業を継続したり、最低限のアルバイトをしたりして資金を確保するリタイアスタイルのことです。

収入源が複数になるため資金面で安定するのと、リタイアのための準備資金が少なくてよいのが大きなメリットです。

セミリタイアについては独身40代4000万円から始めるセミリタイア逃げ切り。メリットと注意点!の記事で書いてます。

セミリタイアのためには投資による資産運用が必要

セミリタイア実現のためには投資による資産運用が必要です。

お金がお金を稼いでくれる状態を作り上げれば、資産額が日に日に減っていくことを防げますし、自分のやりたいスモールビジネスを自由に行うことができます。

資産運用は株式、債券、不動産などいくつかの方法がありますが、おおよそ年平均7%程度の利回りで運用可能な優良資産に投資するのがおすすめです。

年平均7%程度の利回りであれば米国のS&P500に連動するインデックスファンドに投資するのが現実的かと思います。

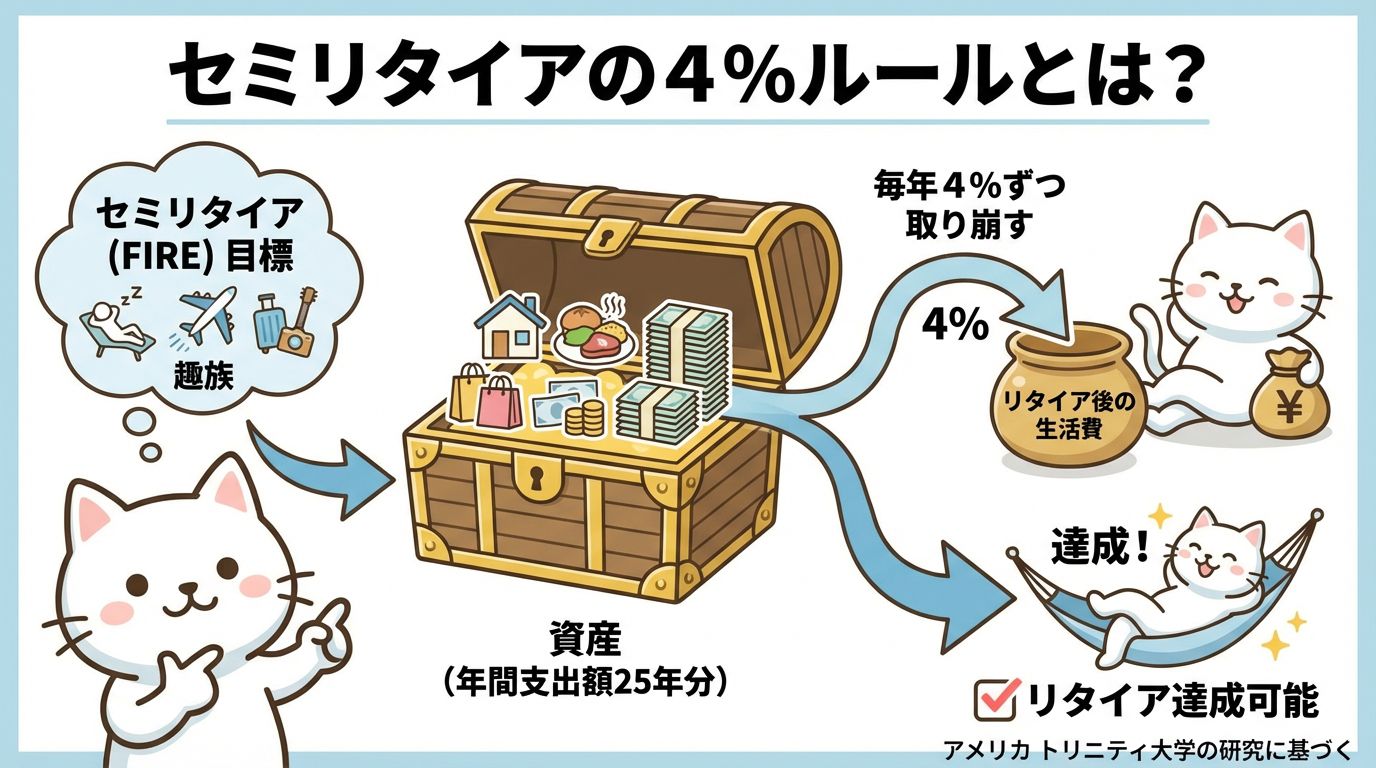

セミリタイアにはいくらの資産が必要か?4%ルールを用いて計算

4%ルールで必要なのは年間支出額25年分の資産

4%ルールとは

セミリタイアやFIREを目指す人の間で定番化されているリタイアに必要な資産額を算出する方法です

退職プランと経済理論を研究していたアメリカのトリニティ大学の論文がもとになっている考え方で、年間支出額25年分の資産を用意することでリタイア達成可能というものです。

どういった内容かというと

といったものです。

これはアメリカの株式50%債券50%のポートフォリオが平均して年7%程度の利回りで成長するので、インフレ率3%分を差し引いた残り4%で生活すれば理論的に資産はずっと減らないということをいっています。

この4%の部分が年間の支出額に相当する部分になるわけです。

先程と同じく二人以上世帯の1カ月の平均支出額25万円で、実際に4%ルールをそのままもちいてセミリタイアに必要な資産額を試算してみます。

7500万=(25万円×12カ月×25年)

これだけあれば理論上は資産が減らずに生活できるってことですね。でもまだハードル高めです。。。

4%ルールの解釈を変えてみる

4%ルールをそのまま適用すると一般のサラリーマンには少々ハードルは高いことがわかりました。

そこで、4%ルールの解釈を少し変えてみます。平均運用利回り・インフレ率を私なりに解釈変更してみます。

平均運用利回り

アメリカの過去の膨大なデータから算出された値であり数値の信憑性はとても高いはずです。

株式50%債券50%の比率をどう考えるかですが、株式の比率を上げれば利回りが上がり資産がなくなるリスクも上がる。債券比率を上げれば資産がなくなるリスクが下がる一方で利回りも下がります。

また日本の株式市場への投資では持続的に7%の利回りを維持することは困難なので、アメリカの株式と債券での運用を前提にした7%の数値はそのまま使ったほうがよさそうです。

運用利回りは7%のままがよさそうですね。

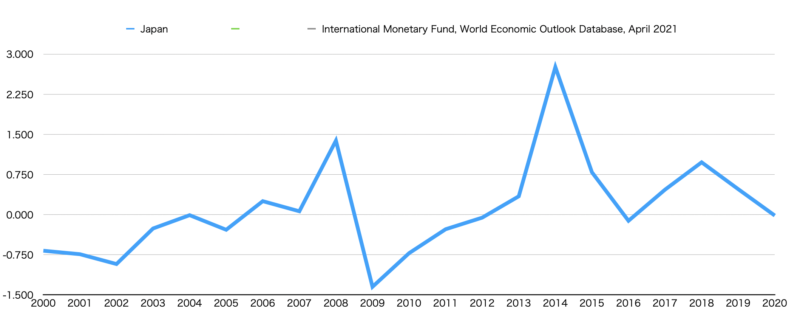

インフレ率

アメリカはおよそ2%前後のインフレ率を維持していますが、日本はこれまではほとんど0。部分的に3%近い年もありましたが平均してみると1%未満といった状況が続いています。

この状況が今後も続くかは誰にもわかりませんが、仮に日本のインフレ率は今後も1%程度で推移すると考えるなら1%で計算することもアリだと思います。

ただ、最近は日本もインフレが進んできているので、この前提は少し危ないかもしれません。

(出典:IMF World Economic Outlook Databases)

日本のインフレ率は1%で想定してみることにします。

以上のように4%ルールの解釈を変更してセミリタイアに必要な額を再度試算した結果です。

5000万円=(25万円×12カ月÷6%)

ちょっと下がりました。

この考え方をもとにスモールビジネスで得られる収入や、65歳からの年金収入も考慮すれば必要資産額はさらに減っていきます。

どうでしょう?

案外いける気がしてきました。

セミリタイアに重要なのはむしろ資産額よりも貯蓄率

ここまでセミリタイアに必要な資産額がいくらか?といった視点で考えてきましたが、

実はセミリタイアを達成するためには資産額よりもむしろ貯蓄率の方が重要です。

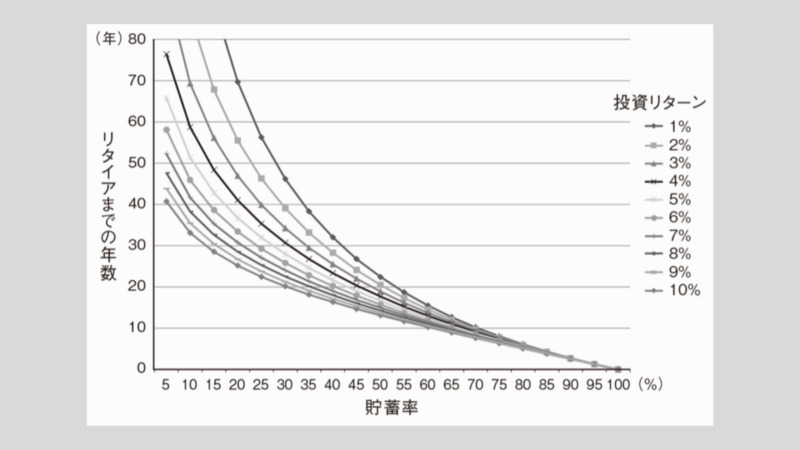

貯蓄率とは

貯蓄率とは「収入に対して何%を貯蓄に回せたか」を表した数値のことです。この貯蓄率が高いほど早くセミリタイアを達成できます。

投資リターンを7%で見た場合、貯蓄率10%と50%ではリタイア達成までに25年程の期間差があることがわかります。

これは感覚的にもわかる話しで、たとえ収入が1000万円あっても、支出も1000万円あれば永久にリタイアはできませんよね。

逆に収入が500万円でも支出が200万円なら、あまった300万円を貯蓄し投資に回すことで、早い段階で支出の200万円分を資産収入だけで賄えるようになります。

この貯蓄率の考え方からもわかるようにセミリタイア達成のためには

- 収入を最大化する

- 支出を最小化する

両方が大事になってくるというわけですね。

1番目の「収入を最大化する」は本業の仕事以外に副業を始めることで実行できます。

2番目の「支出を最小化する」は家計管理をしっかりすることで改善点を明確にし、生活の満足度に寄与していないどうでもいい支出を抑えていくことで達成できます。

通信費や住居費といった固定費は額も大きく生活満足度に影響を与えにくいので、積極的に節約をしたい支出です。

セミリタイアのためには資産額ばかり見ていてもダメってことですね。

まとめ:4%ルールを使ってセミリタイアに必要な資産を見積もってみよう

いかがでしたか?

夢のリタイア生活を実現するために必要な資産額はどれくらい必要なのか?の疑問に対して次の2つのポイントで解説をしてきました。

- 4%ルールを用いたリタイアに必要な資産額の算出方法

- 資産額よりも大事な貯蓄率の考え方について

ここで解説してきた内容はあくまで一例であって個人の環境、考え方、世の中の状況等で大きく変化します。

ただリタイアのために必要な資産額のイメージを作る上ではそれなりに役に立つ考え方だと思うので、もしあなたがセミリタイアに興味があるようであればぜひ参考にしてもらえるとうれしいです。