お金がないと心がすさむ。ストレス貯めずに貯金だけ貯めろ

その気持ち、痛いほどわかります。給料日に「今月こそ貯める」と誓って、月末に通帳を開いたら数字が笑ってる。これ、一人で抱え込むと普通にメンタル死にますよね。

- 収入はそれなり。無駄遣いしてる自覚もない

- 節約は頑張ってる(実はストレスで限界)

- なのに貯金ゼロ距離(絶望)

当てはまる人、めちゃくちゃ多い。あなただけがダメなわけじゃない。安心してください……と言いたいところですが、現状のままだと老後まで通帳と睨めっこ続ける未来が見えてるので、ここから直しましょう。

結論、やり方がズレてるだけです。方向修正すれば「貯まる体質」には変えられます。キレイごと抜きにして、それが現実。

ポイントは三つ。

- お金を貯める目的

- お金の流れの管理

- お金の使い方

私自身、数年前まで「収入の割に貯まらない」典型でした。セミリタイアを目標に支出を整理したら、今は年500万円以上を貯蓄・投資に回せてます。会社の昇給待ちより、自分で出口を整えた方が100倍早かった、という話です。

この記事では、お金が貯まらない人の特徴と、貯まる体質への変換方法を、経験ベースで包み隠さず書きます。修行僧みたいな節約テク、使わなくていい。本質だけ押さえればいい。

「なんで貯まらないんだ……」と夜中にスマホいじってるあなた、最後まで付き合ってください。

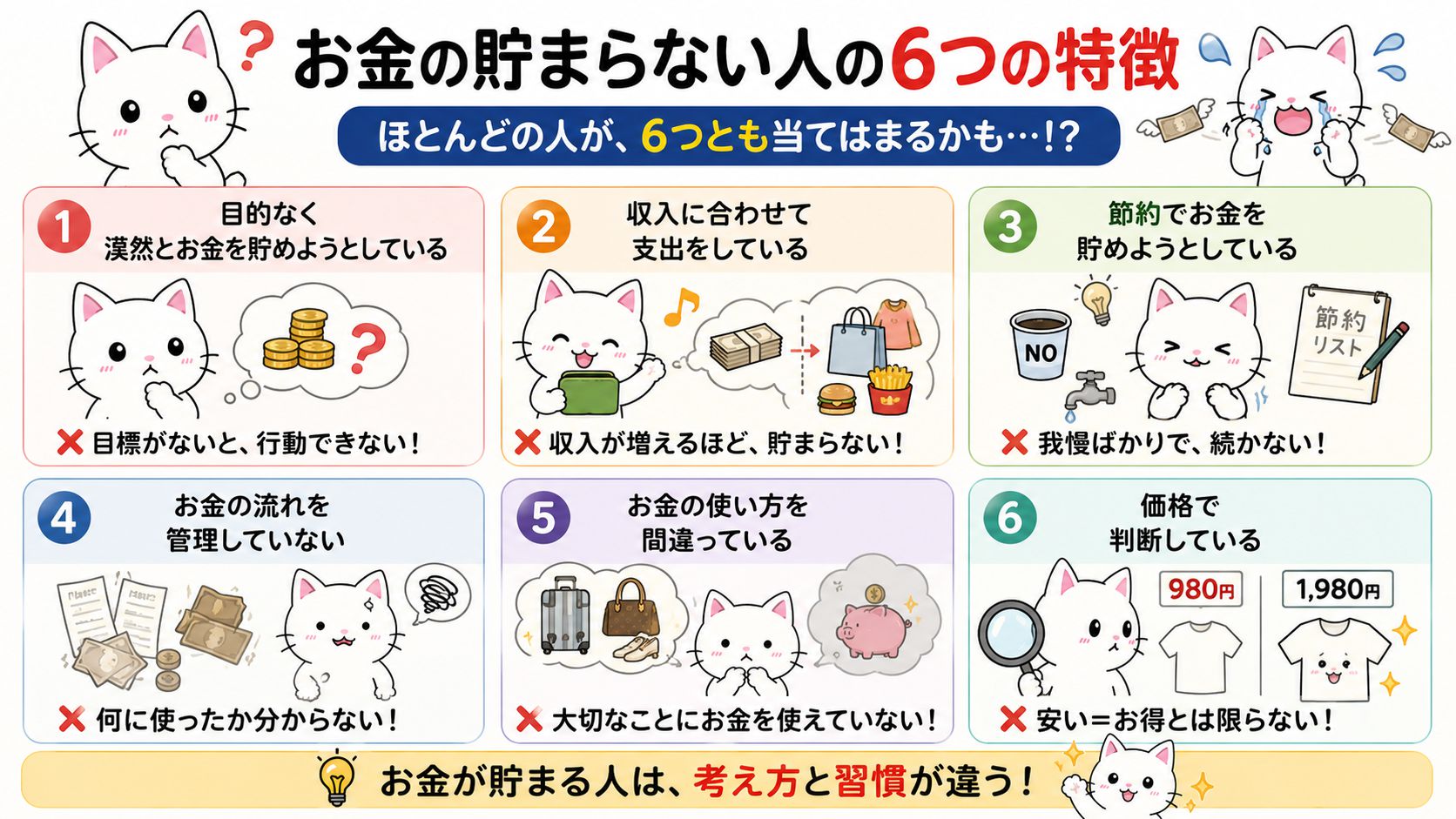

お金が貯まらない人の6つの特徴。当てはまったら自己採点0点

貯まらない人には、だいたい共通のクセがあります。6つ。悩んでる人の多くは、6つ全部当てはまってる。ビンゴカード全部埋まってる状態です。

- 目的なく漠然とお金を貯めようとしている

- 収入に合わせて支出をしている

- 節約でお金を貯めようとしている

- お金の流れを管理していない

- お金の使い方を間違っている

- 価格で判断している

目的なく漠然とお金を貯めようとしている

貯まらない人の定番。「なんとなく貯めたい」だけで、ゴールも期限もない。これ、ダイエットで「いつか痩せたい」だけ言ってポテチ開けるのと同じです。

人間、目的がないとすぐサボります。意志の弱さというより、脳の設計がそうなってる。都合のいい理由を見つけて、今日も貯金を後回しにする。天才的ですよね(皮肉)。

英語学習で「2年後にアメリカ留学」と決まってれば続く。でも「なんとなくカッコよく」だけだと、3日でDuolingoに通知来なくなる。

お金も同じ。目的なく貯めるのは、思ったより地獄。

目的なくお金を貯めることは、思ったよりむずかしいんですよね。自分で言うのもアレですが、これ本当です。

収入に合わせて支出をしている

給料が上がったら生活も上げる人。お金、絶対貯まりません。

サラリーマンに多い病気です。昇進祝いに家賃アップ、車グレードアップ、ランチ代アップ。収入のエレベーターに乗って、支出も一緒に上がってく。きれいな共依存ですね。

理由は二つ。

1.貯蓄に回せるお金がいつまでも増えないから

月収20万円・支出18万円なら、貯蓄は月2万円。ここまではわかりやすい。

昇進して月収30万円になっても、支出を28万円に上げたら……貯蓄、月2万円のまま。12万円貯められたはずのうち10万円を、自分でポイしてる。貯蓄効率、最悪クラスです。

収入アップ=貯蓄アップ、のはずが、貯蓄ペースが一生変わらない。通帳見ても「増えてねえ……」ってなる。地獄ループ。

貯まっていく実感、わかんないですよね。

2.一度上げた生活水準を下げるのがむずかしいから

収入が上がると、なぜか周りに背伸びしたくなる。住居、車、服。全部グレードアップしたくなる病。

これは私も若い頃やってました。周囲に「俺、ちゃんと稼いでる」って見せびらかしたい。人間、だいぶ浅はか。

住居、車、洋服、いたるところでその傾向が現れます。

ところがサラリーマンでも、収入が安定する時代はとっくに終わってます。リストラ、転職、昇給凍結。会社に「家族です」って言われても、給料は家族扱いされない。

収入が下がった時、生活レベルも下げられればいい。現実は、下げられない。下げたら「負け」みたいな空気になる。プライドのせいで破産コース、ありがち。

収入が下がったのに支出が変わらずだと、当然貯蓄に回る額は減ります。

節約でお金を貯めようとしている

節約自体は正しい。でも「時間と労力をドブに捨てる節約」をしてると、貯金以前に人生が削れます。

間違った節約の例。

- 100円安いから20分遠いスーパーまで買い出し

- 1日2時間ポイ活(時給換算したら泣ける)

ゲーム感覚で楽しんでるならOK。でも「貯金したい」が目的なら、効率悪すぎ。自分の時間を安売りしてる。

100円節約のために20分使う。時給300円。全国最低賃金の加重平均は今や1,121円。全都道府県で1,000円超えの時代に、時給300円の節約バイトを自分でやってる。意味、わかります?

どうでしょう?

あなたの市場価値が時給300円以下、なわけない。なのに節約のためにそれをやってる。

その時間、クラウドソーシングでも副業でもAI使った仕事でも、1時間使った方が100倍マシ。節約で貯めるより、稼ぐ側に回った方が、精神的にもだいぶマシです。

節約メインで貯金するのは、効率面ではおすすめできません。キレイごと抜きに、これが現実。

お金の流れを管理していない

貯まらない人は、家計の出入りを把握してない。収入は給与明細でわかる。支出は?

「なんとなく使った」で終わってる人、多い。使途不明金、毎月静かに口座から消えてく。犯人特定しないまま、同じ被害が繰り返される。刑事ドラマなら冒頭5分で終わる案件です。

使途不明金が多い人ほど、お金は貯まりません。原因がわからなきゃ改善できない。当たり前の話なのに、みんなやってない。

残念ながらこれではお金は貯まりません。何にお金を使ったか、原因がわからなければ改善しようがないからです。

私の若い頃、毎月5万円近く「何に使ったかわからない」使途不明金がありました。家計簿つけたら、犯人はコンビニ。毎日ちょこちょこ。合計5万。コンビニが私の資産形成を妨害してた。

習慣的なコンビニ利用をやめたら、家計一気に改善。小さく頻繁に抜かれるのが一番キモい、という学びでした。

お金の流れを管理していない人は、お金が貯まりません。

お金の使い方を間違っている

支出は大きく三つ。

- 消費:生活に必要(食費、光熱費など)

- 浪費:人生を豊かにする支出、必要以上の無駄(趣味、毎月服買いなど)

- 投資:将来リターンを見込む支出(自己投資、株式など)

貯まらない人は消費と浪費に全振りして、投資に1円も回さない。今月の給料、全部「今」に消える。未来の自分には何も残さない。未来の自分、可哀想。

月収30万で洋服10万、当然貯まらない。洋服5万に減らして、残り5万を副業の自己投資や株式に回せば、将来5万以上返ってくる可能性がある。

浪費がダメ、という話じゃない。人生豊かにする浪費は必要。私も趣味には使う。問題はバランス。消費と浪費に全力投球、投資ゼロ。これ、間違い。

お金の使い方を直さないと、貯まる体質にはならない。

価格で判断している

価値じゃなく価格で判断する人は、貯まりません。

- 価格:値段そのもの。レジで払う金額

- 価値:自分にとってどれだけ役に立つか(時間・精神・金銭)

価格で判断するとは?

【身近な例】

2万円の服が50%offで1万円。

- 価格で判断する人:1万円お得!買い!

- 価値で判断する人:自分に1万円分必要?クローゼットに似た服5着あるけど?

価格派は「安い・高い」しか見ない。価値派は「その金払う意味ある?」で考える。

もう少し具体的に

ロボット掃除機5万円 vs 普通の掃除機2万円。

- 価格で判断する人:3万安い方買う

- 価値で判断する人:3万高いロボット買う

理由は、今まで1日20分かかってた掃除時間を別のことに使える。

その時間で副業すれば3万円はすぐ回収できる。3万円以上の価値は十分にある。

と考えるから。

価格だけで判断してると、知らず知らず「貯まらない行動」を続けてます。セールの罠、一番深い。

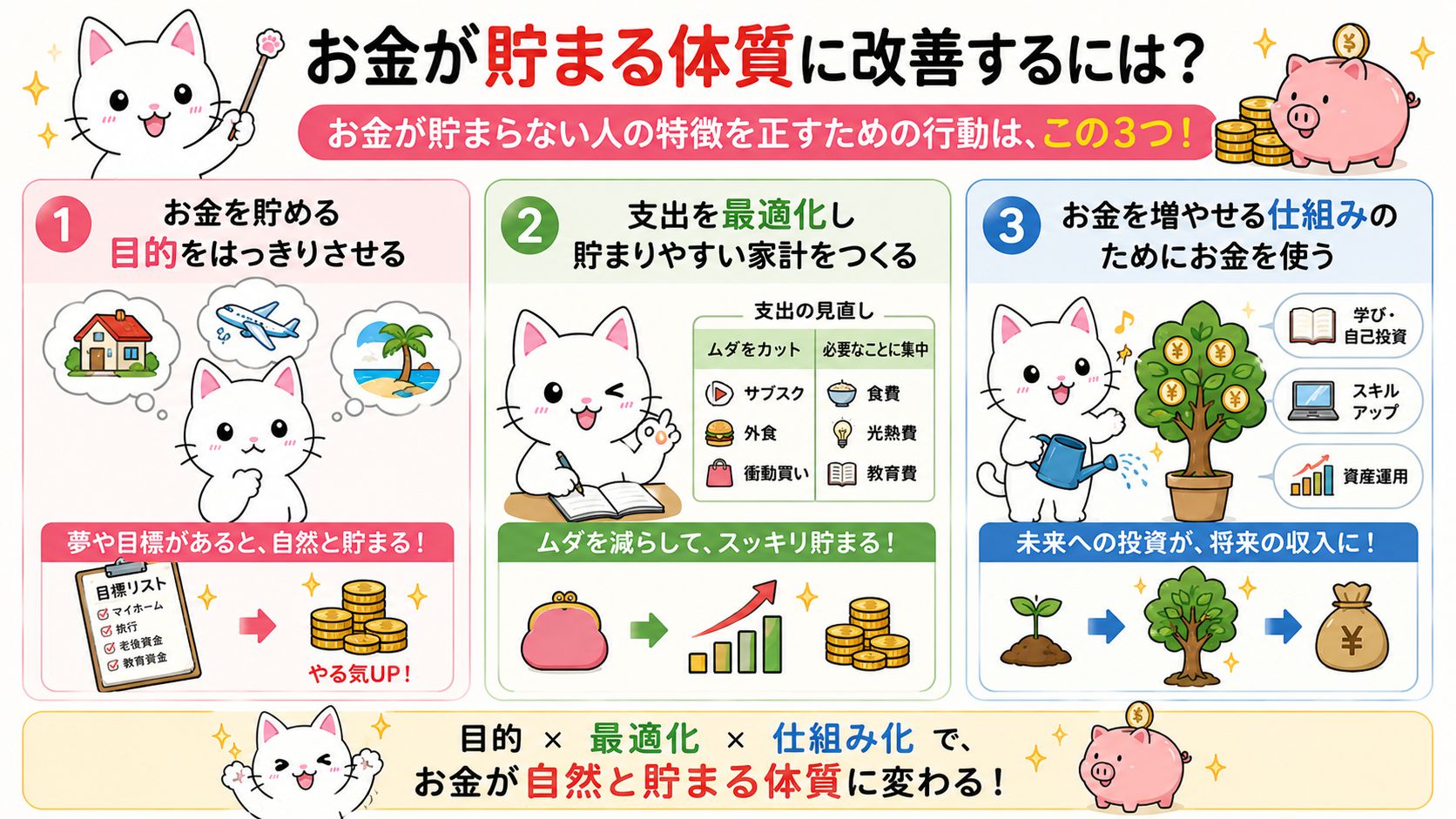

お金が貯まる体質にするための3つの行動【金持ちへの入り口】

貯まる体質にするには、上の6つのクセを潰せばいい。具体的にはこの三つ。

- お金を貯める目的をはっきりさせる

- 支出を最適化し貯まりやすい家計をつくる

- お金を増やせる仕組みのためにお金を使う

1.お金を貯める目的をはっきりさせる

漠然と貯めるのはむずかしい、と書きました。まず目的と金額を決める。

例:新築の家が欲しい。

- 目的:住居購入

- 金額:首都圏の新築戸建て平均は5300万円超。頭金2割なら1000万円

こんな感じ。数字、ぱっと見で絶望するやつ。でも分解すれば現実味が出る。

ちなみに私の目標はこう。

- 目的:会社辞めてセミリタイア

- 金額:年間250万円を資産収入で得るために6300万円

目的と金額が決まったら、月いくら必要かまで落とし込む。6300万とか1000万とか、巨大数字のままだと「無理」で終わる。月5万8千なら「……なんとか?」になる。人間、こういう生き物。

計算例。貯蓄0円から10年後に頭金1000万円。株式運用、年利7%で試算。

結果、月々約5万8千円の積立が必要。1000万円と言われると息が詰まるけど、月5万8千なら「削れば……」って思考が始まる。これが分解の力。

どうでしょう?

漠然「1000万貯めたい」より、月5万8千の方が100倍リアル。ビジネスの中長期目標を短期目標に割るのと同じ。

私もセミリタイア必要資金を同じ方法で設定して、日々蓄財してます。

詳しくはこちら。

行動の一つ目は、目的をはっきりさせること。ここ、サボると全部崩れます。

2.支出を最適化し貯まりやすい家計をつくる

貯まる家計の基本は、「収入−支出」が収入の10%以上を維持すること。収入アップは簡単じゃない。支出削減は、やれば誰でも結果出る。100%。ここだけは公平。

支出削減の最優先は固定費の見直し。効果デカい。一度直せばあとはほぼ放置。コンビニ節約100円より、通信費月3000円削る方が100倍効く。

支出は固定費と変動費。

固定費

変動費

変動費は満足度が上がりやすい。固定費は毎月ほぼ同額で、払っても満足感ゼロ。電気代上がって喜ぶ人、世の中にいない。

注意。効果の低い節約(100円スーパー遠征とか)で固定費削減を避けると、消耗するだけ。固定費中心の最適化が正解。

3.お金を増やせる仕組みのためにお金を使う

貯まる体質には、将来リターンを見込んだ「投資」支出が必要。消費・浪費・投資の三つ、覚えましたよね。

なのに投資ゼロ、またはごく少量の人が多い。周り見渡しても、資産100%銀行預金の人、まだ結構いる。

確かにメガバンクの普通預金金利は、以前の「実質ゼロ」から年0.3%前後まで上がった。ネット銀行なら条件付きで0.5〜0.7%台も。でも物価上昇に比べたら、預金だけで資産守るのは厳しい。銀行に預けて「安全」と思ってる間に、静かに実質目減り、というパターンも普通にある。

投資先は大きく二つ。

自分への投資

稼ぐ力を上げる支出。副業の初期費用、スキルアップ。

- 本で知識を買う

- Webライター、動画編集、ブログ・アフィリエイト用にPCを買う

- セミナーに行く(詐欺セミナーは除く)

サラリーマンなら副業が一番の自己投資。AI使えば作業時間もかなり削れる時代。一歩踏み出せない人向けに、こちらも。

資産への投資

お金がお金を稼ぐ資産への投資。

- 株式・債券(新NISAなら年間360万円まで非課税、生涯1800万円まで保有可能)

- 不動産投資(目利きできない人は触らない方がマシ)

一般の人が手を出しやすいのは株・債券。新NISAはつみたて投資枠120万円+成長投資枠240万円を併用でき、非課税保有も無期限。旧NISA時代よりだいぶ使いやすくなってる。これ知らずに銀行預金100%、もったいなさすぎ。

自分への投資で収入アップ→余った金を資産投資→複利。これが回り始めると、貯金のスピードが変わる。

まとめ!貯まらない人の特徴と、貯まる体質への3ステップ

長かった。要点だけ。

お金の貯まらない人の特徴6選

- 目的なく漠然とお金を貯めようとしている

- 収入に合わせて支出している

- 節約でお金を貯めようとしている

- お金の流れを管理していない

- お金の使い方を間違っている

- 価格で判断している

お金が貯まる体質にするための行動3選

- お金を貯める目的をはっきりさせる

- 支出を最適化し貯まりやすい家計をつくる

- お金を増やせる仕組みのためにお金を使う

やることは単純。自分への投資で収入上げ、固定費中心に無駄削り、余った金を投資に回す。それだけ。

冒頭の通り、私はこのやり方で年500万円以上の貯蓄・投資をしてます。問題点を特定して動けば、誰でも貯まりやすい家計には変えられます。

通帳と睨めっこする日々、今日で終わりにしません?