企業型確定拠出年金(日本版401k)リスク高いがやる意味ある

- 会社が企業型確定拠出年金に加入しているけど、自分には投資経験がほとんどない。

- 将来の大事な退職金を何に投資したらいいのかわからない。

こんな悩みに答えていきます。

企業型確定拠出年金(企業型DC)で投資すべき商品・銘柄の選び方はそれほどむずかしくありません。

リスクあるのは間違いありませんが、上手く使いこなせば老後資金準備の役に立つので、やる意味はあります。

選び方のポイントをおさえれば、誰でも適切な銘柄選定ができるようになります。

勤めている会社が企業型確定拠出年金を採用していても、最初の頃は何に投資していいかわからず、とりあえず無リスク商品とバランスファンドに適当な投資をしている人も多いと思います。

現在は投資について勉強をしてきたこともあって、優良ファンド中心の運用に変更し、直近一年は年利16%程で運用できています。

この記事でわかること

この記事を読めば投資のことがよくわからない、投資はギャンブルの延長だと思っているサラリーマンでも企業型確定拠出年金のメリットを活かすことができるようになります。

ぜひ最後まで見ていってください。

記事内ではリスク資産についても述べていますが、投資は全て自己責任です。

最終的にはご自分で判断していただくようお願いします。

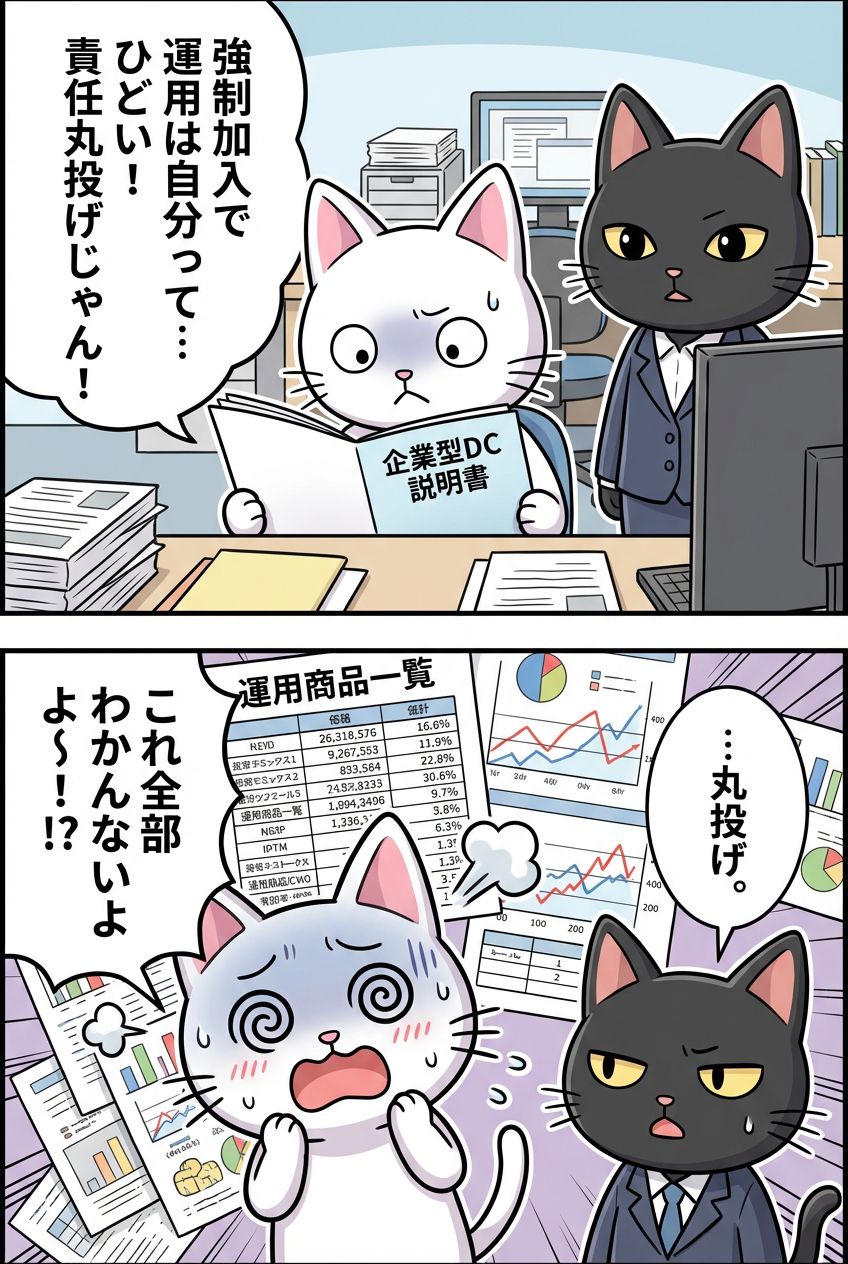

企業型確定拠出年金とは?正直、強制加入で社員に丸投げのひどい制度と思った

企業型確定拠出年金(企業型DC)は、退職金(企業年金や一時金)のための積立を、会社が拠出して従業員が自分で運用する制度です。

企業型DCが始まった当初は運用部分の責任を従業員に押し付けただけだろ!と心の中で批判をしていた記憶があります(笑)

加入は強制と選択制の二通りがあるようです。強制加入の会社も多いです。

年金と名の付くとおり、定年退職を迎える60歳まで原則引き出しはできません。

60歳になった時点で退職一時金とて一括受け取るか、年金形式で毎月受け取るかを選択します。

拠出金の限度額は企業年金が企業型DC一種類だけの企業と、確定給付年金などと併せた複数を採用している企業で違います。拠出限度は以下。

- 企業型DCだけの企業:55000円/1カ月 (2026年4月以降は62000円)

- 他の企業年金と併用している企業:27500円/1カ月

企業型確定拠出年金のメリット・デメリット。実は「初心者殺しの罠」がある

投資に興味のないサラリーマンからしたら企業型DCはデメリットでしかないと思いますが、一度フラットな視点でメリット・デメリットを確認していきましょう。

企業型確定拠出年金のメリット

企業型確定拠出年金のメリットは以下です。

税金の優遇措置が3つもある

企業型DCは三種類の税制優遇を受けられます。

税金がかなり減るのでお得ですよ。

1.運用益に対して本来かかる20.315%の税金が全額非課税になります

【例えば】

- 拠出額:500万円

- 60歳時点での評価額:700万円

- 運用によって獲得した利益:200万円=(700万円−500万円)

- 本来かかる所得税と住民税:406300円=(200万円×20.315%)

これが、企業型DCであれば406300円が全額非課税になります!

2.最終的に運用したお金を受け取る時にかかる税金にも税制優遇が適用されます

- 退職一時金として受け取る場合:退職所得控除の対象になります

- 年金形式で受け取る場合:公的年金控除の対象になります

3.マッチング拠出で拠出した額に対しては全額所得税が非課税

マッチング拠出について詳しくは後述しますが、簡単にいうと自分の給与からも一定額を企業型DCに拠出できる制度です。

かつ拠出した金額分は所得税控除の対象になります。

【例えば】

- ある月の給与の課税所得が20万円だとした場合、20万円に対して本来所得税がかかります。

- 13000円をマッチング拠出した場合、課税所得が187000円に減ります。187000円=(20万円-13000円)

拠出した13000円分は非課税になります!

マッチング拠出を利用すれば拠出額を倍にできる

【例えば】

企業が毎月13500円を企業型DCに拠出している場合、自分の給与からも13500円を拠出して合計27000円を企業型DCで運用できるようになります。

- 企業の拠出額以上には拠出できないこと

- そもそもマッチング拠出を認めていない企業があること

ルール上は会社の拠出額と同額までならマッチング拠出可能なので、運用資金を倍にできることになります。

自分の勤め先がマッチング拠出OKかは人事に問い合わせればわかりますよ。かつ受付は年1回、決まった期間であることが普通です。

企業型確定拠出年金のデメリット

企業型確定拠出年金のデメリットは3つです。

原則60歳までの引き出しはできない

前述したとおり原則60歳まで引き出しはできません。

途中解約もできないわけではなさそうですが、かなりハードルが高そうです。

短期的に必要な資金は現金貯蓄や、自分の証券口座で確保しておく必要があります。

運用リスクを自分で負うことになる

最終的に資産が増えても減っても運用リスクは会社ではなく自分が負うことになります。

ちなみに投資の世界でリスクとは上下の振れ幅のことをいうので、けっしてネガティブな意味ではないんですね。

リスクを自分でコントロールできるということは、逆にいれば資産を大きく増やすチャンスでもあるのでポジティブにとらえても良いと思います。

投資先商品が限られている

企業型DCの運用会社を決めるのは会社です。

iDeCoであれば楽天証券やSBI証券など自分で選ぶこともできますが、残念ながらそういうわけにはいきません。

運用会社によっては微妙なファンドしか取り扱いのないところもあるようです。我々は与えられた武器で戦うのが精一杯ですね。

私の勤め先が委託している運用先はJIS&Tです。比較的優良ファンドが揃っているのでラッキーでした。

企業型確定拠出年金(企業型DC)の最大の罠は「投資に詳しくない人でも強制的に加入させられることもある」「投資先商品が限られている」という点です。

実は選択肢が少ない制度なのです。特に投資について知識がない社員が、会社から詳しい説明もなく、加入を強いられるケースもあります。この場合、知識のない社員は大損をしてしまう可能性もあります。

ですが、「今の時代に投資の事を学ばずに生きていくことは出来ない」とハッキリと申し上げておきます。

突然、投資の責任を社員に丸投げされたと感じる人も多いかもしれませんが、これは真逆で、今までは本来個人がやるべきことを会社に甘えていただけです。

「企業型確定拠出年金は入らない方がいい!」「企業型確定拠出年金はデメリットしかない!」「企業型確定拠出年金は入らない方がいい!」と叫んでいる人がいますが、だいたいは投資について知識が足りない情弱です。

このようにならないように、しっかりと投資について学んでいきましょう!

企業型DC銘柄選定の手順5ステップ

この章では具体的に企業型DCでどのように商品・銘柄を選定していけばいいのかを解説します。

合う合わないはあると思いますが、よかったら参考にしてみてください。繰り返しになりますが、投資は自己責任でお願いしますね。

流れは次の5ステップです。

銘柄選定ステップ

アセットアロケーションを決める

アセットアロケーションに応じた銘柄選定とポートフォリオを決める

ポートフォリオ通りに買付比率を設定する

一年に一度の頻度でリバランスを行う

年齢に応じてアセットアロケーションの見直しを行う

アセットアロケーションを決める

始めにアセットアロケーションを決めます。

アセットアロケーションとは

資産クラスの違いはリスクとリターンの幅の違いです。

一般的に値動きの大きい株式はハイリスク・ハイリターン、値動きの小さい債券はローリスク・ローリターンといわれます。

不動産やコモディティは株式や債券と違った値動きをする特徴があるので、分散投資の効果を期待する時に組み入れたりします。

アセットアロケーションは基本的には株式と債券の比率を決める作業だと思ってください。

株式と債券の比率を決めたら、トッピング的に不動産やコモディティを加える程度が後々のメンテナンスが楽かと思います。

注意点として確定拠出年金の節税メリットを活かすために、元本保証型の商品(定期預金や保険商品)は組み入れないことです。

どうしてもリスク資産は不安だという場合は自分の定期預金口座で管理すればいいだけです。

わざわざ確定拠出年金に組み込むメリットは0です。

ちなみに私のアセットアロケーションは外国株式8、外国債券2です。

理由は確定拠出年金が長期の積立運用前提なので、長期的に安定成長する見通しの高い市場に投資するのが最も効果的だからなんですね。

外国株式のファンドは投資先の6割以上が米国。米国の株式市場は過去30年に渡って年平均7%もの成長を続けています。

人口動態も減少傾向にある日本と違い、先進国で唯一増加している国です。まだまだ成長性があるんですね。

債券比率については、例えば現在の年齢は40代で確定拠出年金の引き出し期間まで残り20年を切っているとします。

ここから先は4、5年に一度くらいのペースで徐々に債券比率を上げていき、資産全体のリスクを抑えることを考え始めるのが良いでしょう。

その初期段階としてまず2割を債券にしているんですね。

アセットアロケーションに応じた銘柄選定とポートフォリオを決める

アセットアロケーションを決めたら次は具体的にポートフォリオを決めていきます。

ポートフォリオとは

【例えば】

外国株式であれば

・先進国に投資するOneDC先進国株式インデクスやDIAM外国株式インデクス

・新興国に投資する野村新興国株式インデクス

国内株式であれば

・TOPIXに連動させるDIAM国内株式インデクスファンド

などをそれぞれ何%ずつ購入するかを決めることです。

ここでのポイントは・・・同じような指数に連動するファンドであれば信託報酬の一番安いファンドを選択することです。

【例えば】

日本を除く先進国市場に投資するファンドAと、ファンドBの2種類があるとします。

どちらも同じ指数(MSCIコクサイ)に連動するファンドですが信託報酬に違いがあります。

・ファンドAが0.109%

・ファンドBが0.275%

この場合、必ずファンドAを選択するようにしましょう。

信託報酬は毎年の運用額に必ずかかるコストなので、長期的にみれば大きな差になります。

ちなみに私の場合、外国株式は先進国に投資をするファンド一種類、外国債券も先進国の債券に投資するファンド一種類だけに投資しています。

ポートフォリオ通りに買付比率を設定する

ポートフォリオが決まったらその通りの比率で買付設定をしましょう。

合計で100%になればOKです。こういったイメージです。

- 外国株式ファンドA:50%

- 外国株式ファンドB:30%

- 外国債券ファンドA:20%

一年に一度の頻度でリバランスを行う

ポートフォリオを決めて購入設定まで完了したら後は基本的にほったらかしでOKです。

次のステップは一年に一度くらいのペースでリバランスを行います。

リバランスとは

【例えば】

外国株式ファンドAの株価の伸びが好調で1年後の資産比率が円通貨ベースで次のようになっていたとします。

- 外国株式ファンドA:60%

- 外国株式ファンドB:25%

- 外国債券ファンドA:15%

当初のポートフォリオに近づけるために外国株式ファンドAを10%分売却し、外国株ファンドBと外国債券ファンドAをそれぞれ5%分ずつ購入します。

企業型DCでは保有しているファンドを売却して別のファンドを購入する作業をスイッチングといいます。

企業型DCの管理用HPにメニューがあるはずですよ。

年齢に応じてアセットアロケーションの見直しを行う

数年に一度アセットアロケーションの見直しを行います。

ここで説明する見直しとは、年齢に応じて株式と債券の比率を変えていく作業のことです。

確定拠出年金の引き出しを始める60歳に近づくにつれて、債券の比率を上げることでリスクを落としていくのが一般的な考え方になりますね。

・バートン・マルキール

| 年齢層 | 株式の比率 | 債券の比率 |

|---|---|---|

| 20-30代 | 75-90% | 25-10% |

| 40-50代 | 65-75% | 35-25% |

| 60代 | 45-65% | 55-35% |

・チャールズ・エリス

| 年齢層 | 株式の比率 | 債券の比率 |

|---|---|---|

| 20-30代 | 100% | 0% |

| 40代 | 85-100% | 10-0% |

| 50代 | 75-80% | 25-10% |

| 60代 | 70-80% | 30-20% |

この数値は個々人で変わってくるので、あなたが心地の良いバランスを探ってみてください。

【投資の大原則】は投資のための指南書として初心者から経験者まで幅広い層にオススメできる書籍です。

バートン・マルキールの著書:【ウォール街のランダムウォーカー】、チャールズ・エリスの著書:【敗者のゲーム】と共に、これから資産運用を始めてみようと思っている方は最初に読むべき3冊ですよ。

企業型と個人型(iDeCo)を併用する際の注意点

確定拠出年金は企業型と個人型(iDeCo)の2種類があります。

ふたつを併用することもできますが、そのためには次の条件の確認が必要です。

- 自分の勤めている会社が企業型DCとiDeCoの併用を認めている

- 自分の勤めている会社がマッチング拠出を採用していない

このふたつの条件を満たしている場合に限り併用が可能です。

一番目の条件は2017年の法改正で、企業型DCとiDeCoを併用できるようになっているのでOKなはずです。

もしも認めていない会社があったらおかしな話ですが、会社の指示に従うしかないでしょうね。

二番目の条件はちょっと複雑です。

確定型拠出年金は企業型DCとiDeCoを合計した一人あたりの拠出額上限が決まっています。

企業型DCでマッチング拠出を使える企業は上限額いっぱいまで拠出できるので、iDeCo分の枠が残っていない。つまり使えないということです。

確定拠出年金は退職時に移管可能

企業型DCで資産運用している人は、会社を退職時に積み立てた資産がどうなるのか気になると思います。

資産はポータビリティ制度といって、持ち運びが可能です。

具体的には転職先の企業型DCやiDeCoに移管することになります。

- ・転職先が企業型DCを導入している:転職先の企業型DCに移管

- ・転職先が企業型DCを導入していない:iDeCoに移管

- ・退職後にフリーランスになる・セミリタイアする:iDeCoに移管

会社を退職時の手続きは確定拠出年金の移管以外にも、年金切替などいろいろあります。セミリタイア退職後に必要な手続きは以下で詳しく解説しているので参考にしてみてください。

企業型DCからiDeCoに移管する場合には新たにiDeCoの口座を開設する必要があります。

引き続き効率的に運用していくために、iDeCoで利用可能な優良ファンドを取り揃えていて、かつ低コストで運用できる証券会社に口座を開くことが大事です。

大手だからといって適当に○○証券などに口座開設するとアホみたいに手数料を取られることになりますよ。

オススメは信託報酬が最安クラスの優良ファンドを多数取り揃えていて、売買手数料も無料で運用できるネット証券が断然オススメです。

私のオススメは楽天証券、SBI証券。どちらも業界最安の手数料と、優良ファンドを多数取り揃えた間違いのない証券会社です。

まとめ

いかがでしたか?

企業型確定拠出年金をどう運用すれば良いのかわからない人に向けて解説してきました。

- 企業型確定拠出年金のメリット・デメリット

- 銘柄選定の手順

- 年代別でどんな資産クラスに投資すべきか

- iDeCoとの併用は条件次第で可能なこと

- 会社を退職した時の対応方法について

この記事で説明した内容は実際に私が実践していることそのままです。一見複雑そうに見えますが、多くの投資本で紹介されているような基本的なやり方なんです。

確定拠出年金は正しいやり方で運用すればそれだけで老後2000万円問題は解決できます。

せっかく国が与えてくれているお得な制度なので、上手に利用してしっかり資産を増やしましょう。

この記事があなたの役に立つようであればうれしく思います。