【バカな情弱しか入らない】民間保険は基本いらない!見直して貯金に回すべき理由

こんな悩みに答えていきます。

生命保険文化センター【生活保証に関する調査】によると日本人の8割近い人が何らかの保険に加入しているそうです。

にもかかわらず保険に詳しいと答えた人は1割以下。

多くの人がよくわからないものに対して、1カ月に1万円も2万円も払っているんです。

あなた!馬鹿じゃないの!?

特に独身やDINKSの方、新入社員のとき加入した保険をそのままの状態にしていませんか?

私も新人の頃はマネーリテラシーのカケラもなかったので、1カ月2万円も保険に支払っていました。現在はお金の勉強をし、見直しを行って3000円程度までスリム化できています。

この記事でわかること

この記事を読むと、独身やDINKS家庭であれば、年間20万円近い節約ができるようになります。

年利7%で複利運用すれば30年で2000万円です。老後2000万円問題は解決ですね。

ただし、最初に書いておきますが、子供がいたり教育費が将来かかることが明確な人は、死亡保険などは一部残しておいた方がよいでしょう。子供の年齢やライフスタイルに合わせて過剰すぎない現実的な保険を契約することが大切です。

この機会に保険について真剣に考えてみてはいかがでしょうか?

ぜひ最後まで見ていってください。

基本的にほとんどの民間保険はいらない。ひろゆき氏も指摘!

基本的にほとんどの民間保険はいりません。

独身やDINKSなら、なおさらです。

Z世代が信頼するインフルエンサーである「ひろゆき」氏も含め、かなり多くの著名人が生命保険や医療保険は不要であると指摘しています。私もこの考えに賛成です。

保険は本来、起こる確率は小さいが、万が一起こると対処できないほどの大きなリスクに備えるためのもの。

一般家庭でこの条件に当てはまるリスクは

- 世帯主の死亡・長期の就業不労状態

- 自動車での加害事故

このくらいです。

妻が専業主婦で小さな子どもがいる家庭であれば、世帯主の不幸は致命傷です。収入が0になり生活ができなくなりますから。

自動車事故で万が一相手に重症を負わせてしまった場合も致命傷です。億の損害賠償を求められる可能性だってあります。

そうなったら人生終了です。

こういったケースは確かに保険で備える必要があります。

しかしそれ以外のケースは「起こる確率は小さいが、万が一起こると対処できないほどの大きなリスク」の条件に当てはまらないものばかりなんですね。

見直しポイントは「条件に当てはまらない保険が、自分たちに本当に必要かどうか」考えてみることです。

具体的には次のポイントで考えてみます。

- 誰が致命傷を受けるのか?誰のためにお金を残すのか?

- 公的保険や貯金で対応できないのか?

- そもそも起こる確率が高くて、保険として成り立っていなくないか?

以降から各保険について具体的に説明していきます。

独身やDINKs必見!民間保険の見直しポイントといらない理由3つを解説!

民間保険の見直しポイントといらない理由を次の順で説明していきます。

- 生命保険|誰のために加入するのか?を考える

- 医療保険|公的保険や貯金で対応できないケースはあるのか?を考える

- 車両保険|保険として成りっているのか?を自分なりに考えてみる

1.生命保険|誰のために加入するのか?を考える

生命保険は残された遺族の生活が困窮するのを防ぐために加入します。

- 残される遺族がいない→独身

- 生活が困窮する遺族がいない→DINKS

このケースでは生命保険は不要です。

保険に払えるお金があったら貯金や投資にまわして資産を増やすことに使いましょう。

「DINKSだって万が一の場合、残されたパートナーの生活が楽になるしメリットがあるじゃないか?」と思う人もいるかもしれません。

しかし、保険は【不幸にかける宝くじ】です。

ある一定の確率で得をする人がいるのは当たり前です。

その一方で大多数の人は宝くじに当たることなく(不幸にならずに)保険料だけを毎月払い続け、胴元である保険会社の利益に貢献し続けることになります。

一獲千金を狙って毎月宝くじに何千円も払い続けるのと同じことなんですよね。

最終的に得をするのは胴元である保険会社と、運悪く宝くじに当たってしまった遺族です。

生命保険は残された遺族のために加入します。

残された遺族の生活が困窮する事態

- 生活そのものが困難になる

- 子供の養育費が払えない

こういった事態が考えられないなら生命保険への加入は不要です。

【例えば】

住宅ローン残債が多額残っているDINKSでパートナー1人での返済能力が弱い場合、負債分程度の保険をかけておくのはアリです。

2.医療保険|公的保険や貯金で対応できないケースはあるのか?を考える

医療保険は公的保険だけで対応可能

医療保険は公的保険だけで対応できます。

わざわざ民間保険に入る必要はありません。

そもそもみなさんが医療保険に加入する理由は、病気にかかった時に高額の医療費を払えないリスクがあるからですよね。

実際にどれくらいの医療費が必要か知っていますか?

日本国民であれば公的保険(国民健康保険・健康保険)に加入しているので、3割の約54万円が実費負担になります。

「そんなにかかるのか?じゃあ医療保険は必要そうに思うけど?」

と思いましたか??

では次にどの程度の入院期間が必要か見てみます。

| 35歳〜64歳 | 65歳以上 | |

|---|---|---|

| がん | 13日 | 18.6日 |

| 心疾患 | 9日 | 22.2日 |

| 脳血管疾患 | 45.6日 | 86.7日 |

医療保険に加入する中心の40、50代であれば長くても脳血管疾患の1カ月半程度。

がんや心疾患にいたっては10日前後です。

どうでしょう。拍子抜けするくらい短くありませんか?

高額療養費制度を利用すれば自己負担の上限は10万円前後

公的保険には高額療養費制度があります。

1カ月の医療費自己負担額が多大になった場合に、所得に応じた限度額を超えた分を国から払い戻される制度のことです。

高額療養費制度を利用すれば、最終的に自分が出費する額は最大でも1カ月10万円程度になります。

前述した3大疾病の年間の自己負担額54万円も、治療期間が1ヶ月以内なら44万円ほど払い戻されます。

具体的に所得に応じた1カ月の自己負担上限額がいくらか確認してみますね。

実際には所得ではなく標準報酬月額で区分されます。

どうでしょう?

高額療養費制度を利用すればどれだけ医療費がかかったとしても1ヶ月10万円程度の出費で済むんです。

利用しない手はないですよね。

一時的な医療費の出費には貯金で対応したほうがコスパがいい

ここまで説明したように医療費はかかってもせいぜい10万円程度。

高額療養費制度の払い戻しを受ける前に一時的に立て替えが発生しますが、その分を貯金で用意しておくのが一番コスパが良いと思います。

ちなみに事前に限度額適用認定証を申請しておくと、立て替え不要です。

自分の保険者(健康保険組合や国民健康保険)に申請すると交付を受けることができるので検討してみましょう。

民間の医療保険に払い込んでいる保険料は年間で男性が23.4万円、女性が16.8万円だそうです。

保険を解約して2〜3年分を貯金に回せば、前述した治療費の自己負担額54万円を貯金できます。

不運にも病気にかかってしまったら治療費として使えばいいわけですし、何もなければそのまま自分の資産になります。

保険料として払ってしまったら一円も残りませんからね。

そもそも民間の医療保険に加入している人は、一生涯に何回大病を患うリスクを想定しているんだってことです。

保険に大金をかけてしまう人って、「何となく不安だから」みたいな感情で加入しているんですよ。感情を完全排除して、厳密に数字とデータと確率論で物事を考えれば、保険が不要だと簡単に理解できる話なんですね。

3.車両保険|保険として成りっているのか?を自分なりに考えてみる

次に自動車保険に付帯する車両保険について解説します。

ポイントは二つです。

- 車両保険は保険としての条件を満たしていない

- 車両保険は使い勝手が悪い

1.車両保険は保険としての条件をみたしていない

自動車保険のうち、車両保険部分は基本的に不要です。

保険の原則「起こる確率は小さいが、万が一起こると対処できないほどの大きなリスク」に当てはまっていないからです。

■起こる確率が小さくない

車両事故はガードレールに擦るような軽微なものから、全損にいたるような大きなものまでありますが、トータルで起こる確率が低いとはいえません。

保険は発生する確率が高いと成り立ちません。

保険会社が被保険者に支払う保険金が増えて利益がでなくなるからです。

その場合、保険会社は保険料を高く設定して利益を確保するように商品設計します。

割を食うのは保険料を支払っている被保険者自身です。

■対処できないほどの大きなリスクではない

仮に全損事故をした時も対処できないほどの大きなリスクですかね?

せいぜい時価で300〜400万円を失う程度です。

どうしても車が必要で買い直す必要があれば安い車で我慢すればいいと思います。

そもそも車一台分が対処できないほどの大きなリスクになるようであれば、分不相応の車に乗っているということです。

車両保険に入る以前に、乗る車を再検討したほうがよいです。

2.車両保険は使い勝手が悪い

みなさん、車両保険使っていますか?

ほとんど使っていないですよね?

車両保険は使い勝手が悪いんです。

ちょっとした傷で修理費7、8万円なら実費で直しますものね。

下手に車両保険を使おうものなら来年度のノンフリート等級がダウンし保険料が上がります。

通常、自責がある事故の修理の場合3等級ダウンするので、保険料が元に戻るまで3年間保険を使わずに耐える必要があります。

もはや毎月参加料(保険料)を払っていかに保険を使わないかゲームです。

だったら毎月5000円をいざという時資金に貯金したほうがいいと思いませんかね。

いらない生命保険・医療保険・自動車保険を解約するメリット

いらない保険を解約することで得られるメリットは3つあります。

- 節約効果が家計内でトップクラスに高い

- 他の家計節約に対するモチベーションが上がる

- 節約分を投資にまわせば老後2000万円問題は解決できる

1.節約効果が家計内でトップクラスに高い

家計の中でトップクラスに節約効果が高いのが保険です。

それだけ家計に占める割合が高いということなんでしょうね。

わが家は固定費の見直しをメインに家計を節約してきました。

削減できた節約効果の内訳は次の通りです。

- 通信費:10430円/月

- 保険:15700円/月

- 住居費:15800円/月

- サブスク:4800円/月

住居費に匹敵する節約効果です。

保険の見直しは家計節約に欠かせないということがわかります。

2.他の家計節約に対するモチベーションが上がる

目に見えて節約効果大きいと、今後の家計管理に対するモチベーションが上がります。

小さい節約は効果が現れにくいので途中で挫折しやすいです。

保険見直しのように月に16000円、一年で19万円近い節約効果の場合は、家計簿上の改善効果がぱっと見でわかりますよね。

効果を実感できれば継続へのモチベーションにもなります。

3.節約分を投資にまわせば老後2000万円問題は解決できる

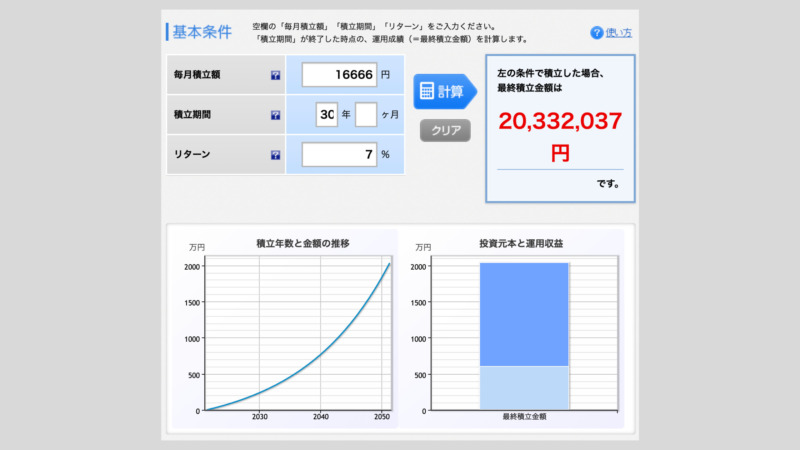

記事の冒頭で述べていますが保険を見直すだけで老後2000万円問題が解決します。

30歳でいらない保険に気づき、年間20万円の節約メリットをだせたとします。

この20万円を毎年積み立て(1ヶ月16666円)、S&P500インデックスファンドで年利7%の複利運用を定年の60歳まで続けたとすると、資産は2000万円を越えます。

これだけで老後2000万円問題は解決です。

後悔しません!保険を解約するデメリットは心理的不安にすぎない。

保険を解約することで一時的に心理的不安にはなると思います。

本当に大丈夫なのかな?

これまで安心をお金で買っていたわけなので、安心がなくなる(不安になる)のは当然です。

でも、すぐ慣れますよ。

慣れる理由は3つです。

- 家計が洗練化されてお金が貯まりやすくなったことに嬉しくなってくる

- 保険を解約したところで実生活に何の影響もない

- 人は都合の悪いことを時間と共に忘れる

相対的に保険を見直したことのメリットの方が大きいんです。

時間の経過とともに不安が解消されていくのは当然ですよね。最初だけ心理的不安はあると思いますが、じき慣れるのでほっておきましょう。

そうはいっても保険の解約は不安だという人は、著:後田 享、永田 宏 両氏の【いらない保険】がとても参考になるので読んでみることをおすすめしますよ。

わが家も保険見直しの際にとても参考にさせてもらいました。

それでも保険は必要な人がとるべき行動

そうはいってもやっぱり保険は必要だという人もいるでしょう。

個々の事情や理由はさまざまです。そんな場合でも保険料は可能な限り安く抑えるべきです。

最低限すべきことは複数の保険会社で相見積もりをとることです。

相見積もりをとることで市場の相場がわかります。価格.comで複数保険会社の相見積もりを取れるのでぜひ参考にしてみてください。

コスト面では都道府県民共済やコープ共済がおすすめです。

あまり聞いたことのない方も多いと思いますが、大手保険会社のように不要な広告費をかけていない分保険料は安く抑えられています。

FPはお金全般のプロなので、いろいろと混み入った話の相談にのってくれますよ。

何度相談しても無料、Webでの相談もOKなFPもいるので、検討してみるのもアリだと思います。

リクルートが運営する【保険チャンネル】なら、保険の比較・検討から専門のFPが無料相談にのってくれるので、わからないことを相談しながら自分に合った保険を選ぶことができますよ。

相談はスマホやPCからのオンライン相談もできます。

それに【保険チャンネル】のWebサイトではさまざまな保険について学ぶ場があったり、たった1分でライフシュミレーションができるサービスもあります。

見ているだけでも勉強になるので、お金の悩みを持っている人は一度のぞいてみることをおすすめしますよ。

まとめ:いらない民間保険を見直して貯金できる家計をしていこう

いかがでしたか?

見直しをかけるべき代表的保険3つ(生命保険・医療保険・自動車保険)と見直しのかけ方、得られるメリット、考えられるデメリットについて解説してきました。

基本的にほとんどの民間保険は必要ありません。

本来保険が必要なのは「起こる確率は小さいが、万が一起こると対処できないほどの大きなリスクに備える」ためです。

「いらない保険を見直して優良家計をつくっていきましょう」とはいっても実際に行動を起こす人はほんの数%です。

行動した人だけが結果をだすことができます。

この記事があなたの役に立つようであればうれしく思います。